Extras din referat

Evaziunea fiscala reprezinta sustragerea de la impunere a unei parti mai mari sau mai mici din materia impozabila. Ca fenomen , evaziunea fiscala se întâlneste deopotriva atât pe plan national, cât si pe cel international.

Conform legii nr. 87 / 1994 pentru combaterea evaziunii fiscale, evaziunea fiscala este prezentata ca fiind: „ sustragerea prin orice mijloace, în întregime sau în parte, de la plata impozitelor, taxelor si a altor sume datorate bugetului de stat, bugetelor locale, bugetului asigurarilor sociale de stat si fondurilor speciale extrabugetare de catre persoanele fizice si persoanele juridice române si straine, denumite contribuabili...”

În functie de modul cum poate fi savârsita, avaziunea fiscala cunoaste doua forme de manifestare:

Evaziunea fiscala realizata la adapostul legii permite sustragerea unei parti din materia impozabila fara ca acest lucru sa fie considerat conraventie sau infractiune.

Evaziunea fiscala legala este posibila deoarece legislatia din diferite state ale lumii permite scoaterea de sub incidenta impozitelor a unor venituri, parti de venituri, componente ale averii ori a anumitor acte si fapte care în conditiile respectarii riguroase a legislatiei în vigoare si principiilor impunerii, nu ar trebui sa scape de la impozitare.

Un exemplu de evaziune fiscala la adapostul legii este impunerea veniturilor realizate de anumite categorii de persoane fizice pe baza unor norme medii de venit, impunere ce creeaza conditii pentru contribuabilii care realizeaza venituri mai mari decât media sa nu plateasca impozit pentru diferenta respectiva.

Un alt exemplu de evaziune legala care permite ca o parte de venit sa scape de la impunere sunt facilitatile fiscale care se acorda agentilor economici din anumite ramuri ale economiei la înfiintare sau pe parcursul desfasurarii activitatii sub forma unor scutiri de la plata T.V.A. la import sau export, accize, etc. sau reduceri de impozit pe profit.

Amortizarea accelerata, atunci când este permisa de lege pentru unele categorii de fonduri fixe, conduce la diminuarea profitului impozabil în favoarea constituirii unui fond de amortizare mai mare decât cel impus de valoarea uzurii fizice si morale, înregistrate de mijloacele fixe respective în perioada luata în calcul.

Evaziunea fiscala la adapostul legii poate fi evitata prin corectarea, perfectionarea si îmbunatatirea cadrului legislativ care au facut-o posibila.

Evaziunea fiscala frauduloasa: se întâlneste pe o scara mult mai larga decât evaziunea licita si se înfaptuieste cu încalcarea prevederilor legale, bazându-se pe frauda si pe rea credinta. Drept urmare, acest fenomen antisocial trebuie combatut puternic, fiindca sustrage de la bugetul de stat un volum important de resurse financiare care ar putea fi folosit pentru acoperirea unor cheltuieli de ordin social sau economic.

Frecvent, evaziunea fiscala frauduloasa se întalneste sub diferite forme, cum ar fi: tinerea unor registre contabile nereale; distrugerea voita a unor documente care pot ajuta la aflarea adevarului privnd livrarile de marfuri, preturile practicate, comisioanele incasate sau platite, etc.; întocmirea de documente de plata fictive; modificarea nejustificata a preturilor de aprovizionare si a cheltuielilor de transport, manipulare si depozitare; întocmirea unor declaratii vamale falsela importul sau exportul de marfuri; întocmirea de declaratii de impunere false, când cu buna stiinta nu sunt mentionate decât o parte din veniturile realizate etc.

Pe masura adâncirii cooperarii economice internationale si a dezvoltarii relatiilor dintre state cu sisteme fiscale diferite si cu un nivel de fiscalitate diferit, evaziunea fiscala nu se mai manifesta doar ca un fenomen national, ci a devenit unul international. Astfel, de exemplu, o firma având sediul de baza într-un anumit stat si diferite reprezentante în alte state, dintre care unele cu un regim fiscal mai blând, va fi mai mult decât tentata sa transfere o parte cât mai mare din profitul realizat în statul cu fiscalitate mai ridicata în statul cu o fiscalitate mai redusa. Astfel, pe glob se întâlnesc numeroase „ oaze fiscale ” sau „ paradisuri fiscale ”, cum sunt ele denumite, si anume: Elvetia, Liechenstein, Luxemburg, Bahamas, Panama, Insulele Cayman, etc. Pe teritoriul acestor state sunt înfiintate numeroase firme straine catre care sunt dirijate profiturile unitatilor productive aflate pe teritoriul altor tari, eludându-se fiscul. Astfel, de exemplu, în Liechtenstein sunt înregistrate mai multe sedii sociale de firme industriale si comerciale, reale si fictive, decât totalul populatiei sale, respectiv circa 40.000 de firme la 25.000 de locuitori. Explicatia consta în faptul ca orice firma care îsi stabileste sediul pe teritoriul acestui stat este scutita de plata impozitului pe profit.

De asemenea, în Insulele Cayman, situate în Marea Caraibilor, cu o populatie de numai 20.000 de locuitori sunt înregistrate în jur de 19.000 de diferite companii, peste 500 de banci si peste 300 de firme de asigurari. În acelasi timp, 20 din primele 25 de banci ale lumii au filiale deschise în aceste insule, iar acest nou centru financiar în numai câtiva ani a ajuns sa detina aproape 10% din piata eurodolarilor.

În tarile cu o experienta vasta în fiscalitatea adaptata cerintelor economiei de piata, evaziunea fiscala, specifica mai ales T.V.A., poate fi întâlnita sub urmatoarele forme:

- frauda pe termen lung, care apare atunci când un agent economic, care si-a creat în timp o buna reputatie prin comportament si rezultate, înceteaza brusc platile, declarându-se în stare de faliment, dupa ce în prealabil a avut grija sa-si trensfere profitul în alta tara;

- frauda pe termen scurt, care poate fi întâlnita atunci când o noua întreprindere înfiintata înainteaza organelor fiscale o cerere justificata de rambursare a T.V.A., însa dupa rambursare întreprinderea în cauza îsi înceteaza activitatea, iar platitorul dispare;

- sindromul „ PHOENIX”, când o firma ce avea obligatii de plata a T.V.A. se declara în stare de faliment sau se lichideaza, dar apare o alta firma cu acelasi director. În acest caz, organelor fiscale le revine sarcina de a încerca sa incaseze impozitul de la unitatea falimantara sau lichidata;

- sindromul „ COMPANIILOR MULTIPLE” apare în cazul în care sunt înregistrate mai multe firme printre care si una fantoma. Acasta din urma solicita rambursarea taxei pe valoarea adaugata fara sa fi participat la plata T.V.A. colectate, dupa care dispare;

- manipularile insignifiante care se concretizeaza în efectuarea unei serii de modificari marunte în contabilitate, ca, de exemplu: omiterea de la însumare a unor pagini, înregistrarea repetata a unor facturi de intrare, raportare gresita, etc. Toate acestea conduc la întocmirea unui decont TVA incorect.

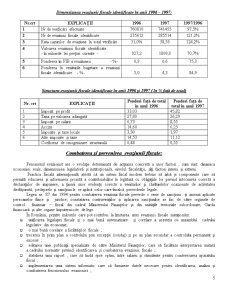

În ceea ce priveste evaziunea fiscala în România , conform unor aprecieri ale Curtii de Conturi, aceasta a înregistrat în anul 1997 un volum de 24.000 miliarde lei, iar în anul 1998 unul de aproximativ 40.000 miliarde lei. Fata de PIB evaziunea fiscala reprezenta în anul 1997 circa 10%, mentinându-se la acelasi nivel si în anul urmator, iar fata de bugetul general consolidat al statului, reprezenta aproximativ 30% în 1997 si circa 32% în anul 1998.

Preview document

Conținut arhivă zip

- Evaziunea Fiscala.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Dimensiunea economiei subterane nu poate fi masurata cu precizie, cifrele variind de la o sursa la alta, dar totusi efectele se fac din plin...

INTRODUCERE Dorinţa fiecăruia dintre noi este de a câştiga cât mai mulţi bani în mod cinstit pentru a realiza obiectivele pe care le propunem....

1. PRESIUNEA FISCALĂ – INSTRUMENT AL POLITICII FISCALE 1.1. PRESIUNEA FISCALĂ Noţiunea de presiune fiscală trebuie studiată în corelaţie cu...

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Introducere " Evaziunea fiscală a fost întotdeauna activă şi ingenioasă pentru motivul ca Fiscul, lovind indivizii în averea lor, îi atinge în cel...

CAPITOLUL I EVAZIUNEA ŞI FRAUDA FISCALĂ 1.1 Conceptul de evaziune şi fraudă fiscală. Evoluţie. Tendinţe. Evaziunea şi frauda fiscală exista încă...

Introducere Societatea contemporană se confruntă cu o serie de probleme de natură economică şi financiară, care mai de care mai serioase. Dintre...

I Conceptul de evaziune fiscală 1. Noţiunea de evaziune fiscală Evaziunea fiscală reprezintă la momentul prezent un fenomen economic dar şi...