Extras din referat

Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice si juridice la dispozitia statului in vederea acoperirii cheltuielilor publice. Aceasta prelevare se face in mod obligatoriu, cu titlu nerambursabil si fara contraprestatie directa din partea statului. Rolul impozitelor de stat se manifesta pe plan financiar, economic si social, cel mai important fiind rolul impozitelor care se manifesta pe plan financar, deoarece acesta constituie mijlocul principal de procurare a resurselor financiare necesare pentru acoperirea cheltuielilor publice.

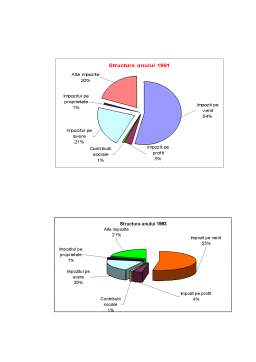

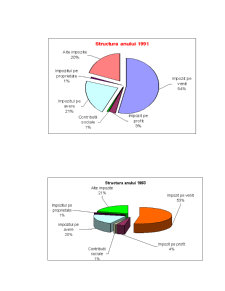

Pe baza tabelului de la pagina 1 am studitat evolutia impozitelor directe in Danemarca intre anii 1991-1997.

Cu ajutorul datelor am aflat structura impozitelor directe in acesti 7 ani., cea mai mare pondere dintre impozitele directe in Danemarca este al impozitelor pe venit(avand valori intre 52.60%-54% pe cei sapte ani), fiind urmat de: impozitul pe avere(valori inre 19.90%-21%), alte impozite (valori inre 20%-21%), impozitul pe profit, impozitul pe proprietate si impozitul pentru contributiile sociale.Dupa aceea pe fiecare an am calculat Rata marginala(Rmg), care ne arat cu cate unitati monetare se modifica impozitul de plata la modificarea PIB-ului. Rmg1992/1991=0.66, ceea ce inseamna ca la modificarea PIB de la 85749 la 885345 impozitul se modifica 0.66

Un alt indicator calculate este coeficientul de elasticitate care indica ritmul de modificare a impozitelor fata de PIB. Daca Coeficientul de elasticitate este <1 rezulta ca ritmul de de modificare a impozitelor este mai mare decat cel al PIB, daca coeficientul de elasticitate >1 rezulta ca rimul de modificare a impozitelor este mai mic decat cel al PIB.Coef de elasticitate 1992/1991=1.41, deci ritmul de impozitare este mai mic decat PIB, Coef de elasticitate1997/1996=0.99(1) ritmul de impozitare este la fel ca si PIB-ul.Intrea ani 1991-1997 Coeficientul de elasticitate in Danemarca a fost mereu mai mare decat 1 sau aproximativ egal cu unul ceea ce impozitare a fost mai mic sau egal cu PIB

Preview document

Conținut arhivă zip

- Evolutia Impozitelor Directe.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

CAPITOLUL I ROLUL IMPOZITELOR ÎN ASIGURAREA RESURSELOR FINANCIARE PUBLICE 1.1 POLITICA FISCAL - BUGETARĂ Viziunea Guvernului României în...

CAPITOLUL 1. SISTEMUL FISCAL DIN ROMANIA 1.1 Conceptul de sistem fiscal si evolutia sa În decursul timpului informaţiile provenind din cele mai...

INTRODUCERE Impozitele îndeplinesc un rol important pe plan financiar, economic şi social, diferit de la o etapă de dezvoltare a economiei la...

INTRODUCERE În fiecare moment de dezvoltare al societății îi corespunde un anumit nivel al impozitelor, nivel care se schimbă pe măsura acestei...

INTRODUCERE Proiectul meu financiar bancar se intituleaza: “Impozitele directe in Romania in perioada de tranzitie”. Am ales această temă deoarece...

1. PREVEDERILE ACQUIS-ULUI COMUNITAR PRIVIND IMPOZITAREA DIRECTA Daca impozitele indirecte necesita un grad mare de armonizare dat fiind efectul...

PARTEA I Pentru stabilizarea impozitului pe profitul realizat de persoanele juridice (societățile de capital), in unele țări se folosește același...