Extras din referat

Pregătirea României pentru integrarea în Uniunea Europeană a impus preluarea unor noi domenii, care să ducă la eficientizarea activităţii economice şi la înlăturarea unor neconcordanţe întâlnite atât în activitatea întreprinderilor cât şi a instituţiilor publice. Astfel, pe lângă adoptarea Standardelor Internaţionale de Contabilitate la nivelul agenţilor economici, pregătirea la trecerea la un nou sistem contabil, bazat pe Sistemul European de Conturi 95 la instituţiile publice, precum şi alte îmbunătăţiri legate de legislaţia economică şi fiscală de legislaţie economică şi fiscală, s-a impus şi organizarea activităţii de audit, atât la agenţii economici, cât şi la instituţiile publice.

Auditul nu este o activitate recentă, el fiind utilizat încă de pe vremea lui Carol cel Mare, iar persoanele care desfăşurau această activitate purtau numele de „Missi Dominici”. De asemenea, sunt izvoare istorice care identifică auditul de pe vremea regelui Eduard I, iar persoanele se numeau „auditori”. Până în secolul al şaisprezecelea, auditul era cerut de regi, împăraţi, biserici şi state, care erau ordonatori de audit, iar activitatea de audit era desfăşurată de către clerici sau scriitori regali. Obiectivele activităţii de audit erau acelea legate de pedepsirea persoanelor care deturnau fonduri. Între anii 1700-1850, ordonatorii de audit erau statele, tribunalele comerciale şi acţionarii, care desemnau ca auditori contabili, iar scopul auditului era protejarea patrimoniului şi oprirea fraudelor. După 1850, când economia mondială a cunoscut o revigorare puternică mai ales datorită marilor descoperiri ale secolului al XIX-lea, ordinatorii de audit au rămas statul şi acţionarii, care foloseau pentru această activitate profesionişti contabili şi jurişti. Deja în această perioadă, obiectivele auditului s-au diversificat şi pe lângă eliminarea fraudelor şi erorilor a apărut ca obiectiv şi atestarea fiabilităţii situaţiilor financiare. După anul 1900 au apărut ca auditori profesioniştii în audit şi contabilitate, care aveau ca obiectiv, alături de evitarea fraudelor şi atestarea fiabilităţii bilanţului. Un imbold deosebit dat dezvoltării auditului l-a dat marea criză mondială din 1929-1933, când lucrările de audit erau comandate de stat, acţionari sau bănci, care cereau examinarea rapoartelor financiare emise de diversele companii sau întreprinderi. După 1940 obiectivul principal al auditului a constatat în „atestarea sincerităţii şi regularităţii situaţiilor financiare” ale entităţilor economice. Începând din anul 1970 obiectivele auditului s-au extins şi spre asigurarea conformităţii cu norme legale în vigoare, cu respectarea principiilor şi regulilor contabile şi de evaluare, dar şi pe linia calităţii managementului.

Controlul financiar preventiv are drept scop identificarea proiectelor de operaţiuni care nu respectă condiţiile de legalitate şi regularitate şi/sau, după caz, de încadrare în limitele şi destinaţia creditelor bugetare şi de angajament şi prin a căror efectuare s-ar prejudicia patrimoniul public şi/sau fonduri publice.

Fac obiectul controlului financiar proiectele de operaţiuni care vizează, în principal:

- angajamente legale şi angajamente bugetare;

- deschiderea şi repartizarea de credite bugetare;

- modificarea repartizării pe trimestre şi pe subdiviziuni ale clasificaţiei bugetare a creditelor aprobate, inclusiv prin virări de credite;

- ordonanţarea cheltuielilor;

- efectuarea de încasări în numerar;

- constituirea veniturilor publice, în privinţa autorizării şi a stabilirii titlurilor de încasare;

- reducerea, eşalonarea sau anularea titlurilor de încasare;

- concesionarea sau închirierea de bunuri aparţinând domeniul public al statului sau al unităţilor administrativ – teritoriale;

- constituirea resurselor proprii ale bugetului Uniunii Europene, reprezentând contribuţia viitoare a României la acest organism;

- recuperarea sumelor avansate şi care ulterior au devenit necuvenite;

- vânzarea, gajarea, concesionarea sau închirierea de bunuri aparţinând domeniului privat al statului sau al unităţilor administrativ – teritoriale;

- alte categorii de operaţiuni stabilite legal.

Controlul financiar preventiv se exercită asupra tuturor operaţiunilor care afectează fondurile publice şi/sau patrimoniul public.

Operaţiunile ce privesc acte juridice prin care se angajează patrimonial entitatea publică se supun controlului financiar preventiv după avizarea lor de către compartimentele de specialitate juridică şi financiar – contabilă. La entităţile publice unde nu sunt organizate compartimente de specialitate juridică şi/sau financiar – contabilă, controlul financiar preventiv se va exercita exclusiv prin viza persoanei desemnate de conducătorul entităţii publice.

Ministerul Finanţelor Publice coordonează şi reglementează controlul financiar pentru toate entităţile publice.

Controlul financiar preventiv se organizează şi se exercită în următoarele forme:

- controlul financiar preventiv propriu, la toate entităţile publice şi asupra tuturor operaţiunilor cu impact financiar asupra fondurilor publice şi a patrimoniului public;

- controlul financiar preventiv delegat, la ordonatorii principali de credite ai bugetului de stat, bugetul asigurărilor sociale de stat, precum şi ai bugetului oricărui fond special, la Fondul naţional şi la agenţiile de implementare a fondurilor comunitare, precum şi la alte entităţi publice cu risc ridicat, prin controlori delegaţi ai Ministerului Finanţelor Publice.

Entităţile publice la care se organizează controlul financiar preventiv sunt:

- autorităţile publice şi autorităţile administrative autonome;

- instituţiile publice aparţinând administraţiei publice centrale şi locale şi instituţiile publice din subordinea acestora;

- regiile autonome de interes naţional sau local;

- companiile sau societăţile naţionale;

- societăţile comerciale la care statul sau o unitate administrativ – teritorială deţin capitalul majoritar;

- agenţiile care gestionează fonduri din finanţări externe, rambursabile sau nerambursabile, şi alte agenţii de implementare a fondurilor comunitare;

- Ministerul Finanţelor Publice pentru operaţiuni specifice;

- Autorităţile publice executive ale administraţiei publice locale, pentru operaţiunile de datorie publică şi realizarea veniturilor proprii.

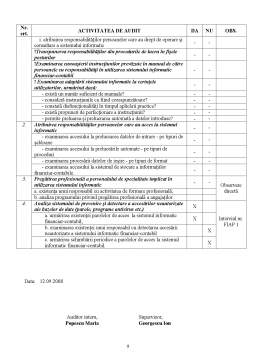

Realizarea metodologiei de control financiar privind activitatea financiar-contabilă presupune parcurgerea procedurilor şi documentelor specifice activităţii de audit intern, structurate pe cele patru etape prezentate prin normele generale astfel:

Preview document

Conținut arhivă zip

- Fiabilitatea Sistemului Informatic Financiar-Contabil.doc

Alții au mai descărcat și

Prezentarea instituţiei Primăria Municipiului Suceava este situată pe strada principală B-dul 1 Mai ,Nr. 5A, , judeţul Suceava, având codul...

INTRODUCERE Sistemele informatice ca forma mai larga, cuprinzatoare constituie un camp esential de studiu in administrarea afacerilor si...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Tranziţia ţării noastre spre economia de piaţă impune adaptări corespunzătoare în organizarea şi conducerea contabilităţii agenţilor...

CAPITOLUL I. SISTEMUL INFORMAŢIONAL CONTABIL 1.1. Dezvoltarea tehnicii de calcul şi creşterea nevoii de informaţii Noi toţi trăim în prezent...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

1.1 Contextul aparitiei si evolutia auditului intern Termenul de audit provine din limba latina, de la notiunile audit-auditare, care are...

Cap.1 Auditul taxei pe valoarea adăugată 1.1 Noţiuni introductive legate de taxa pe valoarea adăugată Alături de impozitarea directa orice ţară...

CAPITOLUL I Auditul financiar: definitie, obiective si principii generale Notiunea de audit a inceput sa fie utilizata in Romania dupa anul 1990,...

S.C. Arctic S.A. a fost înregistrată la Registrul Comertului în anul 1991 şi este localizata în Găeşti, Strada 13 Decembrie 210, România....

1. AUDITUL Auditul trebuie efectuat astfel încât să fie respectate principiile sale de bază. Obiectivele auditului stabilite cu exactitate trebuie...