Cuprins

- CUPRINS

- Introducere4

- CAPITOLUL I:CONSIDERATII TEORETICE PRIVIND GESTIUNEA FINANCIARA A CICLULUI DE EXPLOATARE7

- I.1.Gestiunea financiara a ciclului de exploatare8

- I.1.1.Continutul gestiunii financiare a ciclului de exploatare8

- I.1.2.Gestiunea stocurilor.12 I.1.2.1. Optimizarea marimii stocurilor 13

- I.1.2.2.Gestiunea stocurilor in situatii de incertitudine15 I.1.2.3.Metoda ABC de gestiune16

- I.1.3.Gestiunea clientilor18

- I.2.Finantarea ciclului de exploatare.22

- I.2.1.Decizia de finanatare a ciclului de exploatare22

- I.2.2.Surse proprii.23

- I.2.3.Surse imprumutate.26

- I.2.4.Surse atrase27

- I.3.Costul creditelor,criteriu important in alegerea tipului de credite pe termen scurt pentru gestiunea ciclului de exploatare28

- I.3.1.Costul creditelor de trezorerie28

- I.3.2.Costul creditelor de scont.30

- I.3.3.Optimizarea costului creditelor pe termen scurt31

- I.4. Determinarea necesarului de finantat a ciclului de exploatare32

- I.4.1.Metode analitice de determinare a necesarului de finantat a ciclului de expoatare33

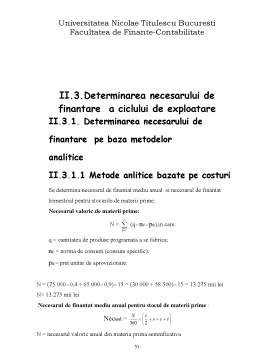

- I.4.1.1.Metode analitice bazate pe costurile exploatarii/.34

- I.4.1.2.Metode analitice bazate pe cifra de afaceri39

- I.4.2.Metode sintetice de determinare a necearului de finantat a ciclului de exploatare40

- I.5.Metoda normativa de determinare a nevoii de fond de rulment43

- CAPITOLUL II:STUDIU DE CAZ PRIVIND GESTIUNEA FINANCIARA A CICLULUI DE EXPLOATARE LA S.C.UNITED FOOD INDUSTRIES S.R.L.45

- II.1.Prezentarea generala a S.C.UNITED FOOD INDUSTRIES S.R.L46

- II.2.Prezentarea principalilor indicatori economico-financiari ai S.C.UNITED FOOD INDUSTRIES S.R.L 48

- II.3.Determinarea necesarului de finantare a ciclului de exploatare51

- II.3.1. Determinarea necesarului de finantare pe baza metodelor analitice51

- II.3.2.Determinarea necesarului de finantare pe baza metodelor

- sintetice63

- II.4.Determinarea surselor de finantare a ciclului de exploatare.68

- CAPITOLUL III: CONCLUZII75

- BIBLIOGRAFIE.76

Extras din referat

INTRODUCERE

Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le impun in acelasi timp si anumite constrangeri.Aceste oportunitati si constrangeri generate de mediul financiar permit, de altfel, definirea obiectivului gestiunii financiare.

Problematica gestiunii financiare si continutul sau tehnic sunt strans legate de contextul intern si mediul extern al intreprinderii.

Intreprinderea,ca entitate organizatorica, are un triplu caracter:tehnico-productiv, economic si social, este locul de defasurare a fenomenelor si a proceselor economice cu scopul de a produce bunuri sau a presta servicii solicitate de piata. Intreprindera este dotata cu un potential tehnico-productiv care individualizeaza profilul sau de activitate si un potential uman necesar derularii proceselor economice. Intreprinderea apare ca un complex de relatii de natura interna intre structurile organizatorice si functionale proprii si cele de natura externa, cum ar fi: furnizori, clienti, banci, desfasurate pentru atingerea obiectivului.

Lucrarea de fata isi propune sa prezinte fluxurile financiare ale intreprinderii concretizate in formarea si utilizarea capitalului intreprinderii in scopul maximizarii valorii intreprinderii si a rezultatelor finale ale acesteia.

Gestiunea ciclului de exploatare este cea mai importanta sectiune a gestiunii financiare a intreprinderii, deoarece presupune doua domenii complementare de activitate:

- Determinarea necesarului de active circulante (stocuri, creante, lichiditati), deci a nevoilor ciclice, temporare de capital;

- Determinarea modalitatii de finantare a necesarului de active circulante, respectiv atragerea surselor temporare pentru nevoile ciclului de exploatare

Prin gradul ridicat de repetabilitate al operatiilor legate de gestiunea activelor si pasivelor circulante, cat si prin importanta legata de succesul activitatii de exploatare, gestiunea echilibrului financiar pe termen scurt ocupa peste 50% din inteaga activitate de gestiune financiara a intreprinderii, iar rezultatele ei, evaluate in termeni de rentabilitate si risc, conditioneaza performantele intregii activitati.

Pentru proiectarea financiara a ciclului de exploatare conteaza, alaturi de determinarea necesarului de finantat si implicatiile economice ale imobilizarilor in active circulante sub forma costului formarii de stocuri in diferite faze ale procesului de productie. De aceea, economistul trebuie sa determine, pe de o parte stocurile optime de active circulante, iar pe de alta parte, sa aplice o politica

a fondului de rulment cat mai adecvata intereselor economice si financiare ale firmei.

Formarea de stocuri optime, mai ales in faza de aprovizionare, reprezinta o preocupare majora pentru serviciul financiar, dar si pentru managerul intreprinderii. Imobilizarea unei parti importante din capitalul de lucru in stocuri reprezinta o utilizare neeficienta a disponibilitatilor proprii sau imprumutate.

In cele mai multe cazuri, stocurile mari in aprovizionare sau desfacere reprezinta un veritabil tribut platit dezorganizarii din domeniul transporturilor, livrarilor sau al depozitarii de mijloace circulante. Acolo unde aceste aspecte negative sunt eliminate, imobilizarea in stocuri are un nivel foarte redus.

La formarea stocurilor contribuie in mod decisiv nivelul comenzii optime. Pentru determinarea sa este necesar sa luam in considerare elementele de cost ale formarii de stocuri si ale lansarii comenzii de aprovizionare. Aceste elemente stau la baza determinarii comenzii optime.

Preview document

Conținut arhivă zip

- Gestiunea Ciclului de Exploatare.doc

Alții au mai descărcat și

INTRODUCERE Diagnosticul financiar constă într-un ansamblu de instrumente şi metode care permit aprecierea situaţiei financiare şi a...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Introducere Informaţia economică este astăzi prezentată în toate domeniile de activitate. Dezvoltarea economiei de piaţă şi sporirea gradului de...

Introducere Lucrarea de faţă este elaborată având la bază prevederile Legii Contabilităţii, a Regulamentului pentru aplicarea Legii...

INTRODUCERE Pentru a activa în orice ramura a economiei, conducatorul din cadrul acesteia trebuie sa dispuna de o informatie economica detailata...

CAPITOLUL I PREZENTARE GENERALĂ A SC “ZIMBRU” SRL SATU MARE 1.1. ELEMENTE DE IDENTIFICARE În vederea exemplificării practice a formării şi...

CAPITOLUL 1 DECIZIA DE FINANŢARE A CICLULUI DE EXPLOATARE AL ÎNTREPRINDERII ŞI IMPACTUL SĂU 1.1. Conţinutul deciziei de finanţare a ciclului de...

INTRODUCERE Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le impun in...

În anul 1494, la data de 10 noiembrie, la Veneţia, călugărul franciscan Fra Luca di Borgo San Sepulcri publica un tratat ce cuprinde rezumatul...

CAPITOLUL I CEREREA DE INFORMATII CONTABILE Cererea de informatii contabile: utilizatorii si necesitatile lor Realitatea social-economica si...