Cuprins

- CAPITOLUL I.

- Introducere pag. 2

- CAPITOLUL II.

- Sectorul financiar bancar din România. Rolul şi funcţiile BNR pag. 3

- CAPITOLUL III.

- Legislaţie bancară şi armonizare europeană pag. 7

- CAPITOLUL IV.

- Politici monetare şi de credit în practica BNR – instrumente şi efecte pag. 8

- CAPITOLUL V.

- Reglementări prudenţiale şi Directivele Uniunii Europene pag.10

- CAPITOLUL VI.

- ANALIZA AJUSTĂRII MACROECONOMICE DUPĂ INTRAREA

- ÎN ROMÂNIA A CAPITALURILOR – STUDIU DE CAZ pag.11

- CAPITOLUL VII.

- PROPUNERI pag.12

- CAPITOLUL VIII.

- CONCLUZII pag.13

- BIBLIOGRAFIE pag.15

Extras din referat

CAPITOLUL I. Introducere

Din cele mai vechi timpuri, de-a lungul diverselor forme de organizare dar mai ales într-o economie de piaţă tranzacţiile sunt foarte numeroase şi se desfăşoară fie la iniţiativa persoanelor fizice, a persoanelor autorizate sau a agenţiilor economici.

Pentru bunurile şi serviciile cumpărate, inclusiv pentru instrumente financiare se plătesc bani fie fizic, sub formă de monedă, fie sub formă de depozite menţionate în bănci. Numeroşi participanţi într-o economie de piaţă – persoane fizice, agenţi economici din economia reală şi speciali cei care îşi desfăşoară activitatea în pieţele financiare.

Mijlocul tradiţional şi cel mai direct folosit este utilizarea numerarului (monedă şi bancnotă). În descărcarea de o obligaţie de plată prin utilizarea numerarului decontarea este individuală şi imediată. Pentru plăţile cu o valoare mică care se efectuează chiar în momentul în care tranzacţia este încheiată, numerarul (monezile şi bancnotele) rămân cel mai convenabil instrument de efectuare a acestor operaţiuni. Se estimează că cel mai mult de 80% din toate tranzacţiile de detaliu sunt plătite în numerar, ceea ce în termeni valorici reprezintă o proporţie mult mai mică.

Deşi au loc numeroase tranzacţii cu şi fără numerar în afara sistemului bancar ca valoare şi importanţă tranzacţiile se desfăşoară în cadrul organizat, în bănci şi alte instituţii financiare.Cadrul organizatoric specific economiei de piaţă impune în mod necesar existenţa unui aport bancar adecvat.

În privinţa numerarului, Banca Naţională României asigură emisiunea regulată de numerar(bancnote şi monede metalice), în nevoia satisfacerii nevoii de numerar a ţării, efectuează operaţiuni de plăţi şi încasări dintre instituţii de credit care influenţează în diverse măsuri comportamentul cu numerar al populaţiei(pesoane juridice şi fizice)şi implicit a băncilor.

Mi se pare că sistemul bancar românesc este foarte bine structurat şi puternic din punct de vedere economic. În urma unui studiu aprofundat efectuat asupra diverselor materiale căutate pe Internet sau Biblioteca Danubius, am conceput aceste referat care are un grad mediu de originalititate. Am studiat diverse interviuri realizate de Guvernatorul Băncii Naţionale Române, activităţile acestei instituţii şi nu numai şi am efectuat studii de comparaţie între anii precedenţi şi anul 2009.

CAPITOLUL II. Sectorul financiar bancar din România. Rolul şi funcţiile BNR.

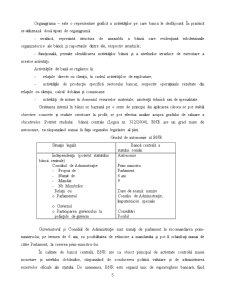

Banca Naţională a României are un rol intrinsec în menţinerea stabilităţii financiare, date fiind responsabilităţile ce rezultă din dubla sa ipostază de autoritate monetară şi prudenţială. Atribuţii subsumate obiectivelor de stabilitate financiară sunt exercitate atât prin reglementarea şi supravegherea prudenţială a instituţiilor aflate sub autoritatea sa, cât şi prin formularea şi transmiterea eficientă a măsurilor de politică monetară şi supravegherea funcţionării în condiţii optime a sistemelor de plăţi şi decontări de importanţă sistemică. Totodată, este necesară identificarea riscurilor şi vulnerabilităţilor întregului sistem financiar, în ansamblul său şi pe componentele sale, deoarece monitorizarea stabilităţii financiare este preventivă. Apariţia şi dezvoltarea unor disfuncţionalităţi, precum evaluarea incorectă a riscurilor şi ineficienţa alocării capitalului, pot afecta stabilitatea sistemului financiar şi stabilitatea economică.

Funcţiile BNR

- elaborarea şi aplicarea politicii monetare şi a politicii de curs de schimb;

- autorizarea, reglementarea şi supravegherea prudenţială a instituţiilor de credit, promovarea şi monitorizarea bunei funcţionări a sistemelor de plăţi pentru asigurarea stabilităţii financiare;

- emiterea bancnotelor şi a monedelor ca mijloace legale de plată pe teritoriul României;

- stabilirea regimului valutar şi supravegherea respectării acestuia;

- administrarea rezervelor internaţionale ale României

Atribuţiile BNR:

- elaborarea şi aplicarea politicii monetare şi a politicii de curs de schimb;

- autorizarea, reglementarea şi supravegherea prudenţială a instituţiilor de credit, promovarea şi monitorizarea bunei funcţionări a sistemelor de plăţi pentru asigurarea stabilităţii financiare;

- emiterea bancnotelor şi a monedelor ca mijloace legale de plată pe teritoriul României;

- stabilirea regimului valutar şi supravegherea respectării acestuia;

- administrarea rezervelor internaţionale ale României.

Indicatori de analiză ai sectorului bancar

Problemele de lichiditate bancară se suprapun peste cerinţele care vizează rezervele minime obligatorii, folosite de către BNR pentru realizarea politicii monetare în funcţie de evoluţiile economice conjuncturale.

Sistemul de indicatori de lichiditate bancară, prevăzuţi de normele BNR sunt:

- indicatorul de lichiditate(RLI) calculat ca un raport între lichiditatea efectivă(LE) şi lichiditatea necesară(LN):

> 1 excedent de lichiditate

RLI = = 1 lichiditate

< 1 ilichiditate

Lichiditatea efectivă se determină prin însumarea, pe fiecare bandă de scadenţă, a activelor bilanţiere şi a angajamentelor primite evidenţiate în afara bilanţului.

Lichiditatea necesară se determină prin însumarea, pe fiecare bandă de scadenţă, a obligaţiilor bilanţiere şi a angajamentelor date evidenţiate în afara bilanţului.

Benzile de scadenţă pentru angajamentele primite şi pentru angajamentele date sunt:

1) sub o lună;

2) între o lună şi trei luni;

3) între trei şi şase luni;

4) între şase şi douăsprezece luni;

5) peste douăsprezece luni.

Preview document

Conținut arhivă zip

- Gestiunea Financiar -Bancara in Economia de Piata.doc

Alții au mai descărcat și

CAPITOLUL I. Introducere P. V. Lewis defineşte etica în afaceri drept „acel set de principii sau argumente care ar trebui să guverneze conduita...

REZUMAT IMM-urile reprezintă coloana vertebrală a economiei în toate ţările şi experienţa UE arată că sectorul IMM poate aduce o contribuţie...

Introducere Politica sociala a UE este formata dintr-un set de politici complementare, ce s-au dezvoltat si multiplicat pe parcursul timpului si...

Activitatea economică desfăşurată la nivelul unei economiilor fiecărui stat în parte se apreciază cu ajutorul indicatorilor macroeconomici....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

TEMA I. INVESTIŢIILE STRĂINE – PREZENTARE GENERALĂ 1. Investiţiile străine – delimitări conceptual-metodologice. Tipuri de investitori. 2. Rolul...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Cap.I. Creditul bancar 1.1.Creditul – resursă de finanţare a activităţii unei întreprinderi Băncile comerciale constituite în România dupa 1989...

ÎNTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia Actualitatea temei de cercetare În anii 90 ai secolului trecut, în...

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

Capitolul 1. Rolul băncilor centrale în prevenirea şi gestionarea crizelor bancare 1.1. Responsabilităţile băncilor centrale. Autorizarea şi...

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

INTRODUCERE Ştiinţa managementului se bazează pe acumularea unei experienţe trecute şi pe necesitatea stringentă a găsirii unor soluţii pentru o...

CAPITOLUL I ACTIVITĂŢILE BANCARE ȘI GESTIUNEA PROFITABILITĂŢII 1.1. Profitul societăţi bancare Profitul reprezintă scopul esenţial al...

CAPİTOLUL 1 - CONCEPTUL DE MARKETİNG BANCAR 1.1. DEFİNİŢİA MARKETİNGULUİ BANCAR Marketingul bancar se referă la acţiunile întreprinse prin bănci...