Cuprins

- C U P R I N S :

- Partea I : Gestiunea financiară pe termen lung 3

- Capitolul I: Fundamentarea deciziilor în cadrul politicilor investiţionale ale întreprinderii 3

- 1.1. Fundamentarea deciziei de investire în mediu cert (sigur) 3

- 1.1.1. Criterii simple de opţiune 3

- 1.1.2. Criterii bazate pe tehnica actualizării 8

- 1.2. Fundamentarea deciziei de investire în mediu incert (probabilistic) 12

- Capitolul II: Fundamentarea deciziilor în cadrul politicilor de finanţare ale întreprinderii 16

- 2.1. Principalele modalităţi şi instrumente de finanţare la dispoziţia entităţilor corporatiste 16

- 2.2. Determinarea investiţiei de finanţat şi a necesarului total de resurse pentru activitatea investiţională 16

- 2.3. Echilibrarea tabloului de finanţare-creditare a investiţiilor pe seama resurselor proprii de finanţare 19

- Capitolul III: Politica de dividend 22

- Capitolul IV: Problematica amortismentului activelor imobilizate 24

- 4.1.Elementele sistemului de amortizare 24

- 4.2. Tipologia sistemelor de amortizare 25

- 4.2.1. Sisteme clasice de amortizare 25

- 4.2.2. Sistemul românesc de amortizare 35

- Partea II : Gestiunea financiară pe termen scurt 39

- Capitolul V: Analiza stării de echilibrul financiar la nivelul întreprinderii 39

- Capitolul VI: Elemente de gestiune a valorilor de exploatare (stocurilor) 45

- 6.1. Definiţie şi tipologie 45

- 6.2. Dimensionarea stocului curent optim şi a necesarului de capital pentru finanţarea

- acestuia 46

- 6.3.Dimensionarea stocului maxim 48

- 6.4. Dimensionarea necesarului de fond de rulment pentru finanţarea producţiei în curs

- de fabricaţie 50

- 6.5. Dimensionarea necesarului de fond de rulment pentru finanţarea stocurilor de produse finite 53

- 6.6. Metoda globala de dimensionare a nivelului mediu al stocurilor 54

- Capitolul VII: Elemente de gestiunea a trezoreriei. Elaborarea bugetului de trezorerie

- al întreprinderii 59

- Capitolul VIII: Studiu privind pragul de rentabilitate al întreprinderilor 61

- Bilbliografie

- Anexa 1

Extras din referat

Partea I : GESTIUNEA FINANCIARĂ PE TERMEN LUNG

Capitolul I: Fundamentarea deciziilor în cadrul politicilor investiţionale ale întreprinderii

Investiţia reprezintă o alocare permanentă de capitaluri pentru achiziţia de active în scopul de a realiza beneficii economice viitoare, suplimentare celor existente.

În procesul de elaborare şi selectare a unui anumit proiect de investiţii, conducerea unei entităţi evaluează fezabilitatea şi oportunitatea acestuia în baza unor analize fundamentate pe anumite criterii decizionale, precum:

• Maximizarea beneficiilor economice. Prin beneficii economice asociate activelor unei entităţi, evidenţiem capacitatea acelor elemente de active activelor de a contribui la generarea elementele de numerar sau echivalente ale numerarului.

• Diminuarea substanţială a costurilor de producţie exprimă un factor calitativ de apreciere a gradului de eficienţă economică în desfăşurarea activităţilor cu caracter productiv.

• Ameliorarea ratelor de rentabilitate este o expresie directă a performanţelor financiare ale unei entităţi. Exemple: rata de rentabilitate a activelor, rata de rentabilitate financiară, rata de rentabilitate comercială, etc.

• Îmbunătăţirea calităţii factorilor de mediu. Uneori, entităţile trebuie să facă faţă unor angajamente de natură financiară pentru realizarea unor proiecte de investiţii menite să reducă substanţial gradul de poluare a factorilor de mediu sau pentru restaurarea şi reamenajarea unor amplasamente, după exploatarea acestora.

1.1. Fundamentarea deciziei de investire în mediu cert (sigur)

Decizia de investire într-un mediu sigur presupune fluxuri monetare precis determinate, o piaţă perfectă a capitalurilor şi lipsa riscurilor.

Literatura de specialitate reţine următoarele criterii de fundamentare a deciziilor de investiţii într-un mediu cert:

1.1.1.) Criterii simple de opţiune: acestea nu se bazează pe modele de actualizare a fluxurilor de încasări şi plăţi viitoare, reprezentative în această categorie fiind:

A) Criteriul costului : poate fi abordat în două ipoteze de lucru, aplicându-se în cazul proiectelor de investiţii :

• de înlocuire a unor capacităţi de producţie existente. Un astfel de proiect vizează înlocuirea unui utilaj aflat în exploatare cu un utilaj nou, caracterizat prin parametri superiori sub aspect tehnico-economic, fără a se realiza o creştere a capacităţii de producţie. (factor calitativ). Această investiţie poate fi apreciată drept oportună în condiţiile în care entitatea va realiza economii de costuri de producţie.

Relaţii de calcul:

- Ec = Co – Cı, unde:

Co - costuri totale ocazionate de utilajul aflat în funcţiune (exploatare);

Cı - costuri totale ocazionate de noul utilaj care se doreşte a fi achiziţionat (investiţie de înlocuire);

Ec - economia de costuri de producţie, evident dacă Co>Cı

- C = Cex + Cam, unde:

Cex - cheltuieli de exploatare, altele decât cele privind amortizarea activelor imobilizate;

Cam – cheltuieli privind amortizarea.

- Rr ex = Ec ∕ (Vı – Vo) x 100, unde:

Rr ex = rata de randament în exploatare, asociată noului utilaj achiziţionat;

V = valoarea utilajului nou (Vı) şi a celui aflat în exploatare (Vo).

Notă: Pentru utilajul nou se va lua în considerare costul de achiziţie iar pentru cel aflat în exploatare se va lua în considerare valoarea contabilă (rămasă de amortizat).

Concluzie: Decizia de investire va fi validată iar proiectul de investiţii va fi acceptat dacă există o economie de costuri iar rata de randament în exploatare este superioară ratei de randament minimale acceptate de către conducerea entităţii.

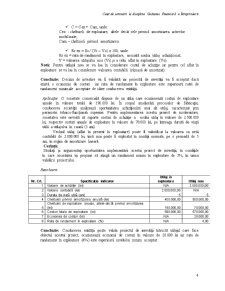

Aplicaţie: O societate comercială dispune de un utilaj care ocazionează costuri de exploatare anuale în valoare totală de 190.000 lei. În scopul ameliorării proceselor de fabricaţie, conducerea societăţii analizează oportunitatea achiziţionării unui alt utilaj, caracterizat prin parametri tehnico-funcţionali superiori. Pentru implementarea acestui proiect de modernizare, societatea este nevoită să suporte costuri de achiziţie a noului utilaj în valoare de 2.500.000 lei, respectiv costuri anuale de exploatare în valoare de 70.000 lei, pe întreaga durată de viaţă utilă a utilajului în cauză (5 ani).

Vechiul utilaj (aflat în prezent în exploatare) poate fi valorificat la valoarea sa netă contabilă de 2.000.000 lei, însă mai poate fi exploatat în condiţii normale, pe o perioadă de 5 ani, în regim de amortizare lineară.

Cerinţă:

Studiaţi şi argumentaţi oportunitatea implementării acestui proiect de investiţii, în condiţiile în care societatea îşi propune să atingă un randament minim în exploatare de 3%, în urma validării proiectului.

Rezolvare:

Nr. Crt. Specificaţie indicator Utilaj în exploatare Utilaj nou

1 Valoare de achiziţie (lei) N/A 2.500.000,00

2 Valoare contabilă (lei) 2.000.000,00 N/A

3 Durata de viaţă utilă (ani) 5 5

4 Cheltuieli privind amortizarea anuală (lei) 400.000,00 500.000,00

5 Cheltuieli de exploatare anuale, altele decât privind amortizarea (lei) 190.000,00 70.000,00

6 Costuri totale de exploatare (lei) 590.000,00 570.000,00

7 Economia de costuri (lei) N/A 20.000,00

8 Rata de randament în exploatare (%) N/A 4,00

Concluzie: Conducerea entităţii poate valida proiectul de investiţii întrucât utilajul care face obiectul acestui proiect, ocazionează economii de costuri în valoare de 20.000 lei iar rata de randament în exploatare (4%) este superioară nivelului minim acceptat.

• care generează o creştere a volumului de producţie (factor cantitativ):

Aplicarea criteriului costului în această ipoteză de lucru, presupune acceptarea şi implementarea unui proiect de investiţii, în condiţiile în care acesta generează o diminuare a costului unitar de producţie. Se impune o analiză riguroasă a costului unitar de producţie în vederea diminuării acestuia în urma acceptării noului proiect de investiţie

Relaţie de calcul:

Cu = C am + Ach exp + Rmr x I , unde:

Qı

Cu - cost unitar de producţie

C am - cheltuieli cu amortizarea

Ach exp - alte cheltuieli de exploatare

Rmr - rata minimală de randament asociată proiectului de investiţii

I - valoarea proiectului de investiţii

Qı - volumul de producţie estimat a fi realizat

Rmr x I - marja de beneficii pe care o accepta conducerea entităţii

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii.doc

Alții au mai descărcat și

CAP.1 PREZENTAREA GENERALA Numele: S.C.Muntenia S.A. Filipestii de Padure Sediul firmei: str.Principala, nr. 941-Filipestii de Padure, judetul...

Cuplajele unisens, datorită frecvenţei ridicate a impănărilor si a sarcinilor dinamice mari la care sunt supuse, influenţează în mod direct asupra...

CAPITOLUL 1 FINANŢAREA INVESTIŢIILOR PRIN LEASING. EVOLUŢIE ŞI PERSPECTIVE 1.1. Istoria economică a leasingului în lume Cum a devenit...

INTRODUCERE Odată cu dezvoltarea Internetului, comerţul on-line a luat amploare antrenând din ce în ce mai mulţi jucători pe piaţă. Mediul de...

CAPITOLUL I PREZENTAREA GENERALA A INTREPRINDERII I.1. Scurt istoric Hotelul Best s-a deschis în 10.04.2002 ca fiind în categoria IA. De-a...

Cap I. Activitatea de producţie şi comercializare la S.C. RED-IMPEX S.R.L. 1.1. Prezentarea societăţii S.C. RED-IMPEX S.R.L. Societatea...

INTRODUCERE În procesul conducerii întreprinderilor se întâlnesc zilnic situaţii care impun conducătorilor acestora să analizeze deciziile...

1. Caracterizare generală a activităţii firmei S.C. A&I Consulting S.R.L. 1.1. Prezentare generală Înfiinţată în noiembrie 2008, S.C. A&I...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...