Cuprins

- Cap. 1. Consideraţii generale

- Cap. 2. Realizarea diagnosticului financiar

- 2.1. Analiza structurii bilanţului

- 2.1.1. Analiza ratelor de structură ale activului

- 2.1.2. Analiza ratelor de structură ale pasivului

- 2.2. Analiza echilibrului financiar

- 2.2.1. Situaţia netă

- 2.2.2. Fondul de rulment

- 2.2.3. Nevoia de fond de rulment

- 2.2.4. Trezoreria netă

- 2.3. Analiza soldurilor de gestiune

- 2.3.1. Marja comercială

- 2.3.2. Producţia exerciţiului

- 2.3.3. Valoarea adaugată

- 2.3.4. Excedentul brut de exploatare

- 2.3.5. Rezultatul din exploatare

- 2.3.6. Rezultatul curent

- 2.3.7. Rezultatul net

- 2.4. Analiza ratelor de structură a capitalului

- 2.4.1. Ratele de echilibru

- 2.4.2. Ratele de lichiditate

- 2.4.3. Capacitatea de autofinanţare

- 2.4.4. Ratele de îndatorare

- 2.5. Analiza ratelor cinetice

- 2.5.1. Durata de rotaţie a stocurilor

- 2.5.2. Durata de încasare a creanţelor

- 2.5.3. Durata de achitare a furnizorilor

- 2.6. Analiza rentabilităţii

- 2.6.1. Rata de rentabilitate economică brută nominală

- 2.6.2. Rata de rentabilitate economică brută reală

- 2.6.3. Rata de rentabilitate econimică netă

- 2.6.4. Rata rentabilităţii financiare

- 2.7. Analiza pragului de rentabilitate din exploatare

- 2.8. Analiza riscului de faliment

- 2.8.1. Metoda Altman

- 2.8.2. Metoda Conan-Holder

- Cap. 3. Concluziile diagnosticului financiar

- 3.1. Punctele tari

- 3.2. Punctele slabe

- 3.3. Măsuri propuse pentru îmbunătăţirea stării financiare

Extras din referat

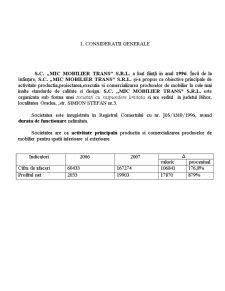

1. CONSIDERATII GENERALE

S.C. „MIC MOBILIER TRANS” S.R.L. a luat fiinţă in anul 1996. Încă de la înfinţare, S.C. „MIC MOBILIER TRANS” S.R.L. şi-a propus ca obiective principale de activitate productia,proiectarea,executia si comercializarea produselor de mobilier la cele mai inalte standarde de calitate si design. S.C. ,,MIC MOBILIER TRANS” S.R.L. este organizata sub forma unei societati cu raspundere limitata si are sediul in judetul Bihor, localitatea Oradea, ,str. SIMION STEFAN nr.3.

Societatea este inregistrata in Registrul Comertului cu nr. J05/1310/1996, avand durata de functionare nelimitata.

Societatea are ca activitate principala productia si comercializarea produselor de mobilier pentru spatii interioare si exterioare.

Indicatori 2006 2007 Δ

valoric procentual

Cifra de afaceri 60433 167274 106841 176,8%

Profitul net 2033 19903 17870 879%

CAP. 2 REALIZAREA DIAGNOSTICULUI FINANCIAR

2.1 ANALIZA STRUCTURII BILANTULUI

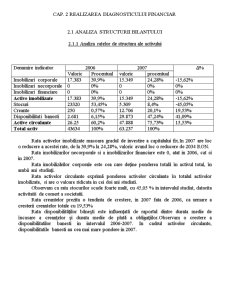

2.1.1 Analiza ratelor de structura ale activului

Denumire indicator 2006 2007 Δ%

Valoric Procentual valoric procentual

Imobilizari corporale 17.383 39,9% 15.349 24,28% -15,62%

Imobilizari necorporale 0 0% 0 0% 0%

Imobilizari financiare 0 0% 0 0% 0%

Active imobilizate 17.383 39,9% 15.349 24,28% -15,62%

Stocuri 23320 53,45% 5.309 8,4% -45,05%

Creante 250 0,57% 12.706 20,1% 19,53%

Disponibilitati banesti 2.681 6,15% 29.873 47,24% 41,09%

Active circulante 26.25 60,2% 47.888 75,73% 15,53%

Total activ 43634 100% 63.237 100%

Rata activelor imobilizate masoara gradul de investire a capitalului fix.In 2007 are loc o reducere a acestei rate, de la 39,9% la 24,28%, valoric avand loc o reducere de 2034 RON.

Rata imobilizarilor necorporale si a imobilizarilor financiare este 0, atat in 2006, cat si in 2007.

Rata imobilizărilor corporale este cea care deţine ponderea totală în activul total, în ambii ani studiaţi.

Rata activelor circulante exprimă ponderea activelor circulante în totalul activelor imobilizate, si are o valoare ridicata in cei doi ani studiati.

Observam ca rata stocurilor scade foarte mult, cu 45,05 % in intervalul studiat, datorita activitatii de comert a societatii.

Rata creantelor prezita o tendinta de crestere, in 2007 fata de 2006, ca urmare a cresterii creantelor totale cu 19,53%

Rata disponibilităţilor băneşti este influenţată de raportul dintre durata medie de încasare a creanţelor şi durata medie de plată a obligaţiilor.Observam o crestere a disponibilitatilor banesti in intervalul 2006-2007. In cadrul activelor circulante, disponibilitatile banesti au cea mai mare pondere in 2007.

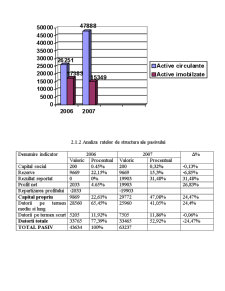

2.1.2 Analiza ratelor de structura ale pasivului

Denumire indicator 2006 2007 Δ%

Valoric Procentual Valoric Procentual

Capital social 200 0.45% 200 0,32% -0,13%

Rezerve 9669 22,15% 9669 15,3% -6,85%

Rezultat reportat 0 0% 19903 31,48% 31,48%

Profit net 2033 4.65% 19903 26,83%

Repartizarea profitului -2033 -19903

Capital propriu 9869 22,61% 29772 47,08% 24,47%

Datorii pe termen mediu si lung 28560 65,45% 25960 41,05% 24,4%

Datorii pe termen scurt 5205 11,92% 7505 11,86% -0,06%

Datorii totale 33765 77,39% 33465 52,92% -24,47%

TOTAL PASIV 43634 100% 63237

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii.doc

Alții au mai descărcat și

Capitolul 1. Prezentarea generala a societatii 1.1. DENUMIREA SOCIETĂŢII S.C. ELECTRICA s-a înfiinţat ca Societate cu Răspundere Limitată în anul...

CAP I. PREZENTAREA GENERALĂ A S.C. AUTOCLUB S.R.L. 1.1. INFORMAŢII GENERALE Autoclub şi-a făcut intrarea pe piaţa auto timişoreană în anul 1996,...

Introducere Cash-flow-ul constitue, alături de fluxurile de fond de rulment şi beneficii, un flux, generat de activităţile desfăşurate la nivelul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...