Cuprins

- 1. Introducere : analiza de valori mobiliare

- 2. Continut

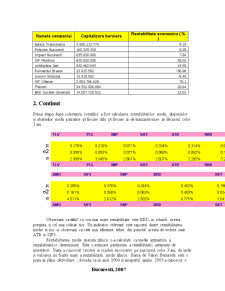

- - calcularea rentabilitatilor medii, dispersiilor si abaterilor medii patratice pt fiecare titlu pt fiecare zi de tranzactionare

- - portofoliul cu varianta minima absoluta

- - frontiera Markowitz

- - CAPM ( frontiera Sharpe )

- 3. Concluzii

- 4. Bibliografie

Extras din referat

1. Introducere

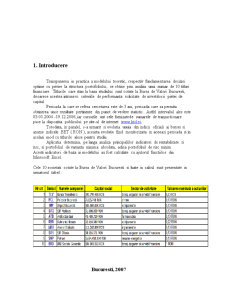

Transpunerea in practica a modelului teoretic, respectiv fundamentarea deciziei optime cu privire la structura portofoliului, se obtine prin analiza unui numar de 10 titluri financiare. Titlurile care stau la baza studiului sunt cotate la Bursa de Valori Bucuresti, deoarece acestea intrunesc criteriile de performanta solicitate de investitorii pietei de capital.

Perioada la care se refera cercetarea este de 3 ani, perioada care sa permita obtinerea unor rezultate pertinente din punct de vedere statistic. Astfel intervalul ales este 05.01.2004 -19.12.2006, iar cursurile unt cele furnizatede sumarele de tranzactionare puse la dispozitia publicului pe site-ul de internet www.ktd.ro.

Totodata, in paralel, s-a urmarit si evolutia unuia din indicii oficiali ai bursei si anume indicele BET ( RON ), aceasta evolutie fiind monitorizata in aceeasi perioada si in acelasi mod cu titlurile alese pentru studiu.

Aplicatia determina, pe langa analiza principalilor indicatori de rentabilitate si risc, si portofoliul de varianta minima absoluta, adica portofoliul de risc minim.

Acesti indicatori de baza ai modelului au fost calculate cu ajutorul functiilor din Microsoft Excel.

Cele 10 societati cotate la Bursa de Valori Bucuresti si luate in calcul sunt prezentate in urmatorul tabel :

Preview document

Conținut arhivă zip

- Piete_financiare.doc

- PROIECT PIETE.xls

Alții au mai descărcat și

Orice economie naţională, indiferent de nivelul său de dezvoltare, este caracterizată de existenţa şi funcţionarea unor pieţe specializate, printre...

Biofarm este unul dintre primii producatori romani de medicamente si suplimente alimentare. De peste 80 de ani Biofarm este alaturi de specialistii...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Despre acţiuni Acţiunea este un titlu de valoare eliberat deţinătorului unei părţi din capitalul social unei societăţi, care îi atestă drepturile...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

1. Determinarea rentabilităţii şi riscului unei investiţii, atât din „perspectivă istorică”, adică să se calculeze performanţa unui portofoliu...

CAPITOLUL 1 CONTINUTUL GESTIUNII PORTOFOLIULUI Obiectiv fundamental - sa stie în ce consta procesul de gestiune de a portofoliului Obiective...

1.1. Concepte, definitie, trasaturi Sistemul financiar, prin definitie, reprezinta ansamblul institutiilor si pietelor care interactioneaza între...

Te-ar putea interesa și

PARTEA I CAP 1. MEDIUL DESFASURARII ACTIVITATII UNEI BANCI – B.R.D. – G.S.G. 1.1. Cadrul general de organizare si desfasurare a activitatii...

6.1. Politica de marketing la nivel de produs: Produsele si fenomenele bancare au cunoscut în ultimul timp o mare expansiune. Aparitia unor noi...

Denumirea si sigla: Forma juridica: societate pe actiuni, persoana juridica româna Adresa – Centrala Turn BRD – B-dul. Ion Mihalache nr. 1-7,...

1. INTRODUCERE Prezenta lucrare dorește să abordeze crearea unui portofoliu eficient de 15 titluri, prezentând pașii necesari. Portofoliul este...

1. INTRODUCERE Complexitatea și diversitatea activitătii economice determină fiecare subiect economic să gestioneze mai mult sau mai putin...

1. Introducere 1.1. Piata de capital Piata de capital reprezinta o piata specializata unde se intalnesc si se regleaza in mod liber cererea si...

INTRODUCERE Scopul lucrarii noastre il reprezinta analiza fundamentala in selecţia unui portofoliu, studiul fiind concentrat pe analiza...

INTRODUCERE Scopul lucrarii noastre il reprezinta analiza financiara a deciziei de investitie, studiul fiind concentrat pe analiza rentabilitatii...