Cuprins

- INTRODUCERE 3

- CAPITOLUL I CADRUL GENERAL AL TRANZACŢIILOR INTERNAŢIONALE 4

- CONCEPTUL DE TRANZACŢII. 4

- CAPITOLUL II RISCURILE ÎN TRANZACŢII INTERNATIONALE 7

- 1.1 CONCEPTUL DE RISC 7

- 1.2 MANAGEMENTUL RISCULUI 8

- 2.1 DEFENIREA ŞI CLASIFICAREA RISCURILOR ÎN TRANZACŢIILE INTERNAŢIONALE 12

- CAPITOLUL III METODE DE ATENUARE A RISCURILOR ÎN TRANZACŢIILE INTERNAŢIONALE 21

- 1.1 ATENUAREA RISCURILOR 21

- 1.2 METODE ŞI TEHNICI DE PROTECŢIE ÎMPOTRIVA RISCULUI VALUTAR 24

- 1.3 INSTRUMENTELE FINANCIARE DERIVATE 26

- CAPITOLUL IV POLITICA DE DIRIJARE A RISCURILOR ÎN BC „UNIVERSALBANK” S.A. 33

- CONCLUZII 36

- BIBLIOGRAFIE 39

Extras din referat

INTRODUCERE

Gestiunea riscurilor în economie are o importanţă deosebită, fiind argumentat prin rolul pe care îl are sectorul economic într-o ţară.

Se consideră că bazele managementului riscului au fost puse odată cu apariţia teoriei probabilităţii (în contextul jocurilor de noroc) în secolul XVII, care mai tarziu, a evoluat într-o disciplină de sine stătătoare, care cu timpul devine baza matematică a teoriei financiare şi, respectiv, a teoriei riscului. După cum afirmă Bernshtain, în secolele XVI-XVII, au fost descoperite majoritatea mijloacelor şi instrumentelor utilizate astăzi în managementul riscului – de la teoria probabilităţii, teoria jocurilor şi până la teoria haosului.

Analiza literaturii economice în problema riscului şi managementului riscului bancar demonstrează lipsa, chiar şi în prezent, a unei opinii unice referitoare atât la definirea noţiunii de risc, cât şi la principiile managementului adecvat al riscului în tranzacţiile economice internaţionale.

Scopul tezei – dezvoltarea aspectelor teoretice, metodologice şi practice de gestiune a riscurilor în tranzacţiile internaţionale şi formularea propunerilor privind perfecţionarea managementului riscurilor în afaceri.

Teza este compusă din introducere, patru capitole, concluzie şi bibliografie.

În introducere este redat pe scurt descrierea lucrarii. Capitolul I – definirea conceptului de tranzacţie şi a fluxulurilor comerciale. Capitolul II – noţiunea de risc, identificarea, cuantificarea şi previzunea lui, necesitatea managementului riscului şi rolul lui într-o organizaţie. Noţiunea şi clasificarea riscurilor în tranzacţiile internaţionale. Descrierea mai detaliat a riscului de credit, riscului valutar şi riscului de preţ. Caoitplul III – metode şi tehnici de atenuare a riscurilor prin stipularea unor clauze valutare şi introducerea instrumentelor financiare cum ar fi contractele la termen, contractele futures, opţiunile, swaip-urile. Capitolul IV – prezentarea ca exemplu a unei politici de gestionare a riscului bancar în Republica Moldova. Ultimul compartiment al tezei prezintă formularea unor concluzii care pot să reprezinte unele măsuri pentru perfecţionarea managementului riscului în afaceri.

CAPITOLUL I. CADRUL GENERAL AL TRANZACŢIILOR INTERNAŢIONALE

Conceptul de tranzacţii.

Tranzacţia este conceptul generalizator folosit pentru a desemna fluxul economic care reflectă crearea, transformarea, schimbul, transferul sau stingerea unei valori economice, şi care presupune schimbarea de proprietate asupra bunului, dreptului financiar, prestarea de servicii sau disponibilizarea forţei de muncă (L) şi a capitalului (K).

Fluxurile comerciale internaţionale reflectă interdependenţa dintre ţări în planul economiei reale ca efect al adâncirii treptate a diviziunii mondiale a muncii şi al specializărilor agenţilor economici din diferite ţări, producerea şi comercializarea a produselor corporale (produse de bază şi cele prelucrate), produse incorporale (brevete de invenţii, know-how, lucrări complexe de prelucrare) sau de prestări de servicii de felul transporturilor şi asigurări internaţionale, al turismului internaţional sau al serviciilor profesionale care se află într-o permanentă amplificare şi diversificare.

Fluxuri financiare-monetare internaţionale reprezintă tranzacţii între agenţii economici rezidenţi a unor state distincte care se exprimă şi se realizează prin mijloace de plăţi şi de credit. Există două tipuri de fluxuri financiare:

-Fluxuri de compensare a tranzacţiilor comerciale;

-Fluxurile comerciale independente faţă de activitatea financiară.

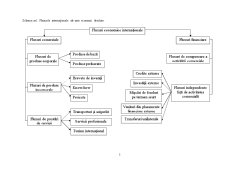

Mulţimea tranzacţiilor (fluxurilor) economice pe care o ţară le are cu restul lumii poate fi reprezentată într-o manieră esenţializată – potrivit schemei nr.1 de mai jos – ca o reuniune a fluxurilor comerciale financiare.

Tranzacţiile economice internaţionale pot fi structurate ( in scopuri didactice) in două categorii şi anume: tranzacţii care au loc în economia reala şi respectiv afaceri financiare internaţionale.

Schema nr1. Fluxurile internaţionale ale unei economii deschise.

În cea de-a doua categorie se includ: tranzacţiile care au loc pe piaţa valutară internaţionala, pe piaţa internaţionala a creditului şi respectiv pe piaţa internaţională de capital.

Tratarea tranzacţiilor economice internaţionale drept o disciplină de sine stătătoare se bazează pe câteva argumente şi anume:

a) În primul rând, date fiind diferenţele între ţări sub aspecte cum sunt: nivele de dezvoltare economică, sisteme economice, sociale , politice, legale, medii culturale etc. practicile în materia afacerilor internaţionale diferă de la o ţară la alta;

b) Gama problemelor cu care se confruntă managerii în afacerile internaţionale este mai largă, iar gradul de complexitate al problemelor mai ridicat decât în situaţia operării pe pieţele interne, plecând de la alegerea pieţelor, a modalităţilor de intrare pe pieţele externe etc.;

c) Managerii internaţionali trebuie sa cunoască deopotrivă mediul legal internaţional aferent diferitelor tipuri de tranzacţii internaţionale cât şi mediile legale naţionale în diferitele ţări în care operează;

d) În afacerile internaţionale plăţile se pot realiza fie in propria monedă, fie in cea a partenerului , fie intr-o terţă monedă; ultimele două situaţii implică apariţia unui risc specific, riscul valutar, inexistent în tranzacţiile interne;

e) În afacerile internaţionale în general, riscurile au o dimensiune complexă, dată de diversitatea condiţiilor care pot influenta rezultatele economice ale firmei;aceste riscuri impun recursul la instrumente si tehnici specifice de acoperire, care presupun nu numai costuri importante ci şi strategii specifice de abordare.

Preview document

Conținut arhivă zip

- Gestiunea Riscurilor in Tranzactii Internationale.doc

Alții au mai descărcat și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

Capitolul I. Prezentarea sistemului bancar Spaniol 1.1 Istoricul sistemului bancar În vremea epocii lui Jaime I el Conquistador (1213-1276) au...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

INTRODUCERE Este, desigur evident ca o strategie bancara performanta trebuie să cuprindă atât programe cât şi proceduri de gestionare a riscurilor...

Introducere Riscul a reprezentat, de-a lungul istoriei în general, şi al istoriei economiei, în special, una dintre cele mai fascinante teme de...

1. STRUCTURA, ORGANIZAREA ŞI FUNCŢIONAREA BĂNCII COMERCIALE Banca Comercială EuroCreditBank S.A din Chişinău a fost înfiinţată conform...

Introducere Actualitatea temei de cercetare. Perioada de tranziţie la economia de piaţă a Republicii Moldova a impus introducerea unor inovaţii,...

INTRODUCERE Actualitatea temei de cercetare. Globalizarea economiei mondiale se caracterizează în primul rând printr-o stabilitate a relaţiilor şi...

CAPITOLUL 1 CONTABILITATEA COMERŢULUI EXTERIOR NECESITATE ŞI SPECIFICITATE 1.1.COMERŢUL EXTERIOR – DEFINIRE, FUNDAMENTARE, ROL Comerţul...

Introducere În lucrarea dată voi analiza mai detaliat evoluţia posibilităţilor de obţinere a profitului pe piaţa valutară internaţională şi în R....