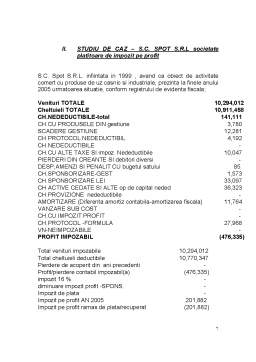

Extras din referat

I.2. EXCEPTARI DE LA PLATA IMPOZITULUI PE PROFIT

Sunt exceptati de la plata impozitului pe profit urmatorii contribuabili:

1. terzoreria statului;

2. institutiile publice;

3. persoanele juridice romanae care platesc impozitul pe veniturile microintreprinderilor;

4. fundatiile romane;

5. cultele religioase;

6. instituiile de invatamant particular acreditate, precum si cele autorizate;

7. asociatiile de proprietary si locatari recumoscute potrivit Legii locuintei nr.114/1996;

8. fondul de garantare a depozitelor in sistemul bancar, constituit potrivit legii;

9. fondul de compensare a investitorilor, infiintat potrivit legii;

10. organizatiile non-profit,organizatiile sindicale si organizatiile patronale

I.3. COTE DE IMPOZITARE

In Romania, politica fiscala impune practicarea de cote differentiate de impozit pe profit,in functie de natura activitatii desfasurate.Cota standard de impozit pe profit este de 16% cu urmatoarele excetii:

• pentru veniturile obtinute din desfasurarea de activitati de natura barurilor de noapte, a cluburilor de noapte, discotecilor, cazinourilor sau pariurilor sportive si la care impozitul pe profit datorat pentru aceste activitati este mai mic de 5% din veniturile respective, se plateste un impozit de 5% aplicat asupra veniturilor realizate.

• Profiturile obtinute de catre persoanle juridice romane si straine care vand-cesioneaza proprietati imobiliare situate in Romania sau titluri de participare detinute la o persoana juridical romana, sunt impozitate cu o cota de impozit de 10%.

• Profiturile obtinute, pana la data de 31 decembrie 2006, din desfasurarea unor activitati in zona libera, pe baza de licenta, si care a obtinut licenta pana la data de 1 iulie 2002, realizand investitii in zona libera, in active corporale utilizate in industria prelucratoare, in valoare de cel putin 1.000.000 dolari, beneficiaza de scutire la plata impozitului pe profit in continuare.

• Veniturile realizate din aplicarea unei investitii brevetate in Romania,inclusive din fabricarea produsului sau aplicarea procesului,sunt scutite de la plata impozitului pe profit pe o perioada de 5 ani de la prima aplicare.

Preview document

Conținut arhivă zip

- Impozit pe Profit.doc

Alții au mai descărcat și

VENITURILE DIN SALARII Trecerea la economia de piata a impus adoptarea unui sistem de impozitare a salariilor mai flexibil care sa tina seama de...

Paradisurile fiscale 1. Paradisuri fiscale 1.1 Principalele paradisuri fiscale Aceste entitati juridice ofera avantaje fiscale comparative cu...

INTRODUCERE În ultimii ani , politica fiscală din România nu a reuşit să evite deficitele excesive-deşi a existat această intenţie şi nu a...

1.Evolutia paradisurilor fiscale. Definitii si concepte Ideea scutirilor fiscale si cea a înselarii statului fara a risca nici o pedeapsa nu au...

O rata mai mica de impozitare conduce la fluidizarea fluxului financiar si creste dorinta cetatenilor de a-si plati taxele, dar impozitele scazute...

IMPOZITUL PE PROFIT 1 SISTEMUL IMPOZITELOR DIRECTE ÎN ROMÂNIA Economia moderna este caracterizata de fenomenul cresterii mai rapide a necesarului...

Multe institutii au fost create în timpul sau imediat dupa al doilea razboi mondial, cu scopul de a elimina decalajele anterioare dintre tari si de...

INTRODUCERE Economia naţională a unei ţări ca parte componentă a economiei mondiale, cuprinde un ansamblu de activităţi, desfăşurate de persoane...

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...