Extras din referat

Abstract: This paper analyzes the methods of accounting for specialized assets purchased and used for carrying out constructions intended for further use in the process of carrying out the activity or for sales. Subsequently, it is necessary to connect them to gas supply networks, water, sewage, etc., the conditions for the providers of specialized assets are negotiated with the suppliers of goods. The approach of the topic analyzed by the quantitative and qualitative research methods will be useful for the young specialists, as at present it is not a concrete practice regarding the transfer of assets to the specialized companies.

Keywords: transfer de active, titlu gratuit, contabilizarea activelor, racordare la rețele, asset transfer, free title, asset accounting, connection to specialized networks.

JEL Classifications: M 41

Introducere: Trăim într-o societatea bine structurată și funcționabilă pe bază de legi și reglementări atît la nivel național cît și cel internațional. În orice sferă și-au făcut apariția compromisurile pentru înlăturarea posibilelor impedimente întîlnite între 2 părți interesate. Ca și în orice domeniu, în contabilitate se recurg la instrumente de natură economică și juridică întru satisfacerea cerințelor propuse. Astfel, pentru început vom da esență problemei abordate. Obiectivul propus în prezenta cercetare a fost de a analiza procesul de recunoaștere și contabilizare a activelor specializate și necesitatea transmiterii acestora cu titlu gratuit firmelor specializate în activitatea de constituire a unei noi construcții, întrucît ” la moment nu există o practică contabilă și fiscală cunoscută public pe această întrebare.”[5] Lucrarea asociază în sine analiza cadrului normativ și a literaturii autohtone utilizînd metodele de cercetare de tip cantitativ și calitativ avînd ca scop determinarea metodelor utilizate în practică privind gestionarea activelor specifice a entităților.

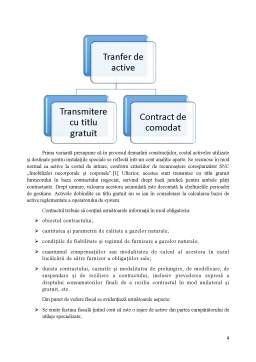

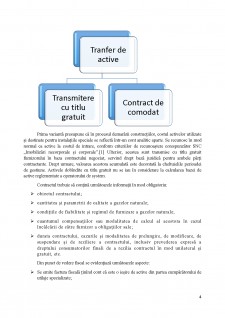

Conținutul de bază: Pentru început vom răspunde la întrebarea: Ce reprezintă transferul de active sub aspect contabil și tangențial juridic? Transferul de active reprezintă un transfer universal de bunuri sau servicii unui alt agent economic prin vînzare, cesiune, sau cedare cu titlul gratuit. În prezenta lucrare vom analiza definiția în cauză sub aspectul de cedare cu titlu gratuit a activelor de la client.

În studiul nostru, am abordat o temă puțin discutată din punct de vedere contabil și fiscal. Cîți din noi și-au pus întrebarea, cine deține proprietatea asupra țevilor prin care circulă gazele naturale, apa menajeră, pe care noi le consumăm? Dacă ar fi ale noastre , am plăti noi pentru deservire și întreținere? Puține persoane fizice își dau întrebarea dată, însă la persoanele juridice implicate în procesul de derulare a unor construcții fiind supuse conectării la rețelele uzuale și necesare îndeplinirii a careva scopuri, apar din momentul inițierii unui proiect de construcții.

Situația pe care o vom analiza este des întîlnită la companiile de construcții și întreprinderi, care construiesc bunuri imobiliare pentru a fi vîndute sau pentru a fi lăsate în gestiunea economică a entității așteptîndu-se beneficii economice în viitor din utilizarea acestora. La finalizarea lucrărilor de construcție, intreprinderea urmează să conecteze construcțiile specializate la rețelele de alimentare cu energie electrică, apă, canalizare,etc. În acest sens, apare obligațiunea să procure (construiască) unele utilaje (construcții) specializate din complexul energetic, telecomunicațiilor, rețelelor de alimentare cu apă și canalizare pentru a asigura racordarea (conexiunea) la rețele pentru a asigura accesul continuu la anumite mărfuri, cum ar fi electricitatea, gazele sau apa. Aceste utilaje, construcții de racordare sunt procurate (construite) din contul entității beneficiare de conectare la rețele.

Din punct de vedere contabil, survine întrebarea despre modul de contabilizarea a activelor în cauză, întrucît după darea în exploatare a blocului și comercializarea acestuia nu va mai fi în proprietatea companiei și deci, cum le va gestiona?

În cele mai multe cazuri, entitatea care transferă activele nu conștientizează conținutul acestei transferări de active cu titlu gratuit. Se transmite sau nu dreptul de proprietate asupra activelor transferate? Menționăm, transferarea (transmiterea) cu titlu gratuit a unor active poate fi efectuată în baza diferitor tipuri de contracte: donație, comodat (folosire temporară fără plată) etc. Care sunt urmările contabile și fiscale ale unui transfer de active? Operațiunea economică de transfer de active cu titlu gratuit este o livrare impozabilă cu TVA? Costul activelor transferate sunt deductibile în scopuri fiscale pentru entitatea care le transmite?

Pentru redarea mai relevantă a exemplului, ne vom axa doar pe un tip de serviciu, și anume gazele naturale. Astfel, pentru o înțelegere mai corectă am consultat sursele juridice referitoare la problema în cauză.

Cercetînd legislația în vigoare am luat luat cunoștință cu Legea Nr. 108 din 27.05.2016 cu privire la gazele naturale care stipuleaza in art.62, alin. (3) ,,Persoanele fizice și persoanele juridice, indiferent de tipul de proprietate și forma juridică de organizare, care au în proprietate instalații de gaze naturale sînt în drept să le transmită, cu titlu gratuit, în proprietatea operatorului de sistem. Activele dobîndite cu titlu gratuit nu se iau în considerare la calcularea bazei de active reglementate a operatorului de sistem, iar venitul obținut în urma primirii, cu titlu gratuit, a instalațiilor de gaze naturale menționate se consideră venit neimpozabil. ” [10]

Bibliografie

1. SNC „Imobilizări necorporale și corporale” http://mf.gov.md/sites/default/files/legislatie/snc-ordin_nr.118_0.pdf

2. http://demo.weblex.md/item/view/iddbtype/1/id/LPLP199704241163/specialview/1/ref/sf#T3

3. Bucur, V. o кaпитaлизaции зaтpaт пo coздaнию ocнoвныx cpeдcтв. În: Contabilitate și audit, 1999, nr. 4.

4. http://www.contabilitate.md/?mod=search&act=author&id=98&pag=2

5. Bucur, V. Пopядoк oпpeдeлeния пepвoнaчaльнoй cтoимocти и yчeт пocтyплeния ocнoвныx cpeдcтв. În În: Contabilitate și audit, 1998, nr. 4. http://www.contabilitate.md/?mod=search&act=author&id=98&pag=2

6. Ciobanu, V. Transfer de active întreprinderilor specializate - aspecte contabile și fiscale.

7. http://www.contabilsef.md/ro-transfer-de-active-treprinderilor-specializate-aspecte-contabile-i-fiscale-ru-en-49791/

8. Contabilitatea întreprinderii, colectiv de autori, coordonator Grigoroi L. Editura Cartier, 2017

9. Țurcanu, V., Golocialova, I. Raportarea financiară conform standardelor internaționale, ACAP, 2015

10. http://lex.justice.md/md/%20365664/

Preview document

Conținut arhivă zip

- Incursiune privind contabilitatea transferului de active de la client.docx