Extras din referat

Economisirea presupune depunerea unei sume de bani periodic într-un loc sigur de multe ori având ca scop strângerea unei anumite sume de bani fixată anterior. Veniturile în exces din consumul curent devin economii. Prin urmare cineva ar trebui să câștige mai mult decât consumul său pentru a economisi în viitor. Economiile realizate de către o persoană își arată eficiența în viitor raportându-ne la câștigul din prezent. Există relații triunghiulare între venit, consum (cheltuieli) și economii. Se spune și se crede că prin economii viitorul este totuși asigurat într-o oarecare măsură. Salvarea investițiilor este etapa principală a asigurării vieții. Pentru aceasta, economiile ar trebui transformate în investiții. Termenul de investiție se referă la o modalitate de plasare a banilor în urma căreia se așteaptă o multiplicare a sumelor și care presupune totodată un risc pe care deponentul trebuie să și-l asume. În cazul investițiilor, banii sunt folosiți pentru a cumpăra bunuri a căror valoare are potențial de creștere și care pot aduce de-a lungul timpului randamente acceptabile. Câștigătorul de venituri trebuie să plănuiască economii și totodată să investească într-un mod care i se potrivește cel mai bine. Această practică este descrisă ca fiind managementul finanțelor personale, care, ca disciplină, a căpătat importanță în anii recenți.

Un plan adecvat pentru economii și investiții a devenit neapărat parte din viața noastră pe termen lung. Conform Raportului Mondial de Dezvoltare, publicat de Banca Mondială, economiile personale joacă un rol important în aproape toate țările, inclusiv în România. Pentru a susține creșterea ridicată, trebuie să existe o creștere semnificativă a economisirii marginale a investitorilor individuali. Banii sunt necesari pentru a ne satisface nevoile de bază. În afară de cheltuielile de zi cu zi, omul are anumite exigențe precum căsătoria, învățământul superior, stabilirea si crearea unei afaceri, boli grave, etc. Pentru a face față acestor cheltuieli, economiile sunt esențiale. În general, este recomandat să se economisească cel puțin 10% din sursa de venit. Un pas înțelept pentru economisitor, este acela de a investi economiile pentru a câștiga rentabilitate. În termeni simpli, investiția poate fi descrisă ca fiind „Implementare de bani pentru a obține beneficii viitoare”. Dar, în practică, este la fel de dificil pentru a câștiga bani, deoarece implică „angajamentul fondului și așteptarea”. În spatele fiecărei investiții, există un motiv puternic, care face ca investitorii să sacrifice consumul curent și să investească pentru viitor. Viață mai lungă, impozitarea, rata dobânzii mai mare, inflația și venitul mai mare obligă investitorii să investească. Sondajul recent al Națiunilor Unite confirmă, de asemenea, că oamenii vor trăi mai mult în anii următori. În mod similar, din cauza locurilor de muncă abundente, oamenii au o creștere generală a veniturilor și posibilitatea unui nivel mai mare de economisire. Drept urmare, pe de o parte, oamenii cheltuiesc mai mult și pe de altă parte economisesc mai mult. Excedentul de venit îl determină pe câștigător să caute o mai bună gestionare a acesteia și, în consecință, se realizează investiții la bursă ca fiind cele mai reusite. Dar banii depozitați în moduri profitabile sunt investiții. O diferență este de remarcat: în mod normal, economiile nu necesită prea multă pricepere. Este suficient să fii economic. Dar investiția are în vedere o bună abilitate și experiență, deoarece banii economisiți sunt investiți. Dacă investitorul nu reușește corect să-și gestioneze economiile, trebuie să-și riște economiile. În mod similar, un economizor este diferit de un investitor. Un economisitor economisește o parte din câștigurile sale. Un investitor, chiar dacă nu reușește să economisească, împrumută sume de bani pentru a investi în proiecte profitabile. În general, economisirea și investiția comportamentul diferă de la persoană la persoană.

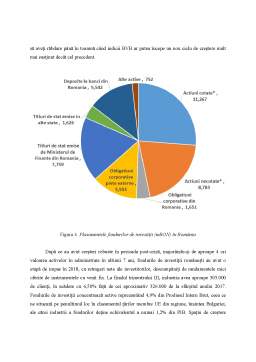

Economiile din sectorul gospodăriei se numesc economii personale sau economii de individ. „Economiile individuale sunt diferența dintre veniturile și cheltuielile curente, care include plata impozitelor personale, precum și cheltuielile de consum” (Irwin Fisher, 1930, p.76). El conturează diferite forme de economisire. Depozitele și stocurile fixe sunt două vehicule comune de investiții disponibile pentru noi astăzi. În funcție de care este pofta de risc și de cât de mult un individ este dispus să investească, acesta alege opțiunea potrivită. Dacă este începător în domeniul investițiilor, opțiunile pot părea nedumerite. Dacă fondurile mutuale, cotele de piață, bursa sau depozitele fixe și depozitele recurente par similare, se poate arunca o privire la diferențele dintre diversele opțiuni de investiții. Astfel, se înțeleg bine toate opțiunile înainte de a face o alegere.

Depozitele bancare reprezintă o sumă de bani depusă în contul bancar pe o perioadă prestabilită și care este remunerată cu o dobandă. FD-urile (Depozite fixe) sunt de două tipuri, cumulative și non-cumulative. Un FD cumulat compune dobânda anual, în timp ce FD non-cumulativ plătește dobânda la intervale regulate. Aceste intervale pot fi lunare, trimestriale, semestriale și anuale. În ambele cazuri, banii sunt blocați pentru o perioadă fixă.

Un avantaj major este reprezentat de siguranța depozitului. Majoritatea băncilor sunt asigurate prin FGDB, adică Fondul de Garantare a Depozitelor în Sistem Bancar, ce iți poate înapoia suma de bani depusă în cazul tragic în care respectiva bancă intră în faliment.

Bibliografie

1. Fisher, Y (1930). Theory of interest as determined by impatience to spend income and opportunity to invest it; New York, The Macmillan Company;

2. Isărescu, M (1982). În zgomotul bursei: București: Albatros;

3. https://www.profit.ro/povesti-cu-profit/financiar/piata-de-capital/grafic-fondurile-de-investitii-stau-pe-active-de-peste-40-miliarde-lei-cu-o-bursa-mica-nu-stiu-ce-sa-faca-acum-cu-banii-18590174;

4. www.bancherul.ro;

5. http://www.bvb.ro/

Preview document

Conținut arhivă zip

- Investitiile la Bursa vs Depozitele Bancare.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Capitolul I 1. Privire generală asupra pieţelor de obligaţiuni Piaţa de capital, atât cea primară, cât şi cea secundară, înregistrează...

INTRODUCERE La ora actuală, omenirea este tot mai preocupată de modul cum să ducă o viaţă mai bună, să ocupe un anumit rang în societate, să...

Capitolul I Piaţa asigurărilor de viaţă, inclusiv Unit Linked în perioada 2005-2009 1.1. Asigurarea de viaţă Istoria ne arată că asigurările au...

INTRODUCERE În mediul financiar se face o distinctie clară şi tranşantă între a economisi şi a investi. Prin economisire se urmăreşte crearea...

CAPITOLUL I REGLEMENTĂRI LEGISLATIVE PRIVIND FONDURILE DE INVESTIŢII ÎN ROMÂNIA În România activitatea fondurilor de investiţii este supusă...

ANALIZA PORTOFOLIULUI I. INTRODUCERE “Se spune ca banii nu aduc fericirea,dar sigur o intretin”. O solutie pentru a inmulti banii este sa...

Capitolul 1 – Introducere Orice economie nationala, indiferent de nivelul sau de dezvoltare, este caracterizata de existenta si functionarea unor...

1. Piața de capital Piața de capital este termenul general folosit pentru a desemna piața în cadrul căreia sunt vândute și cumpărate instrumente...