Cuprins

- 1. Fundamentele metodelor bazate pe venit 2

- 1.1. Definirea noţiunii de valoare de randament 2

- 1.2. Principiile metodelor de evaluare bazate pe venit 2

- 1.3. Clasificarea metodelor de evaluare bazate pe venit 3

- 2. Noţiuni generale privind actualizarea şi capitalizarea 4

- 2.1. Costul capitalului si rata de actualizare/capitalizare 4

- 2.2. Definirea costului capitalului 4

- 2.3. Valoarea în timp a banilor 5

- 2.3.1. Valoarea viitoare (Vv) 5

- 2.3.2. Valoarea actuală (prezentă) (Va) 6

- 2.3.3. Valoarea actuală a unui şir de unităţi 7

- 2.3.4. Costul nominal şi costul efectiv al capitalului 7

- 2.4. Tehnicile de actualizare şi capitalizare 8

- 2.4.1. Actualizarea 8

- 2.4.2. Capitalizarea 9

- 2.5. Determinarea costului capitalului 11

- 2.5.1. Metodele de determinare a costului capitalului propriu 12

- 2.5.2. Costul capitalului împrumutat (datoriilor) 14

- 2.5.3. Costul mediu ponderat al capitalului 14

- 3. Metoda fluxunlor financiare actualizate (discounted cash-flow sau DCF) 15

- 3.1. Noţiuni generale 15

- 3.2. Tipuri de cash-flow 17

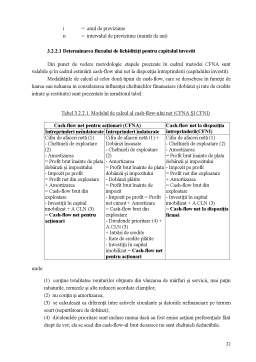

- 3.2.1. Cash-flow-ul net la dispoziţia acţionarilor (CFNA) 17

- 3.2.1.1. Determinarea fluxului de lichidităţi pentru acţionari 18

- 3.2.1.2. Valoarea reziduală 20

- 3.2.2. Cash-flow net la dispoziţia întreprinderii (capitalului investit) (CFNI) 21

- 3.2.2.1. Determinarea fluxului de lichidităţi pentru capitalul investit 22

- 3.2.2.2. Valoarea reziduală 23

- 3.3. Previziunea cash-flow-ului 23

- 4. Metoda capitalizării/actualizării profitului net 29

- 4.1. Noţiuni generale 29

- 4.2. Relaţii de calcul 29

- 4.3. Calcularea profitului net reproductibil (corectat) 30

- 4.4. Avantajele şi limitele metodei 32

Extras din referat

1. Fundamentele metodelor bazate pe venit

1.1. Definirea noţiunii de valoare de randament

Prin aplicarea metodelor bazate pe venit se estimează valoarea unei afaceri, a unei participaţii sau a unei acţiuni prin calcularea valorii prezente a unor beneficii viitoare.

Din acest punct de vedere valoarea unei întreprinderi nu este dată de suma contribuţiilor individuale necesare pentru realizarea ei, ci de valoarea rezultată din utilizarea factorilor componenţi (capacitatea de producere a profitului). Valoarea reprezintă în acest caz o valoare de funcţionare, atribuibilă activităţii în condiţiile viabilităţii.

Evaluarea unei întreprinderi (afaceri) prin metode bazate pe venituri, reflectă modul în care combinarea, determinată de contextul existent, a factorilor tangibili şi intangibili, realizează funcţionarea ansamblului.

Obiectivul comun al tuturor factorilor implicaţi este generarea viitoarelor fluxuri de bani, distribuite celor implicaţi în afacere (aceştia având puncte de vedere diferite se pot considera diverse obiective, implicând astfel mai multe şi variate estimări ale valorii).

Câştigurile viitoare, care constituie baza valorii de randament a întreprinderii, reprezintă motivaţia investiţiei într-o afacere şi trebuie deci să fie în întregime la dispoziţia investitorului. Dacă profitul este reinvestit, calculele de corecţie sunt necesare deoarece investiţiile de acest fel reprezintă viitoare creşteri ale activelor care pot conduce la obţinerea unor câştiguri suplimentare.

Definiţia valorii de randament a unei societăţi comerciale se bazează pe capacitatea societăţii de a genera fluxuri pozitive de venituri pentru investitori. În această accepţiune valoarea de randament se defineşte astfel: „Valoarea de randament" reprezintă suma tuturor fluxurilor nete pe care le poate genera o întreprindere pentru deţinătorii capitalului propriu, luând în considerare factorul timp şi factorul risc.

Din definiţie rezultă că o afacere are o valoare de randament exclusiv în cazul in care funcţionează , este profitabilă (capabilă să genereze venituri superioare cheltuielilor) şi viabilă pentru un orizont de timp rezonabil. O întreprindere care nu îndeplineşte aceste condiţii va fi evaluată prin alte metode.

1.2. Principiile metodelor de evaluare bazate pe venit

Există un set de principii incluse în fundamentele evaluării . Ele sunt, deopotrivă, valabile în evaluarea proprietăţilor imobiliare, a afacerilor sau activelor necorporale.

Cele mai importante principii ale metodelor de evaluare pe bază de venituri sunt:

a) Principiul anticipării: valoarea provine din beneficiile viitoare anticipate (bani sau satisfacţii) ce urmează a fi obţinute din deţinerea unei proprietăţi.

Anticiparea este percepţia că valoarea este creată de către aşteptările privind beneficiile viitoare ale proprietăţii deţinute.

b) Principiul substituţiei: atunci când pe piaţă sunt disponibile mai multe bunuri similare cu preţuri diferite, acela care are preţul cel mai mic se va epuiza primul.

Manifestarea acestui principiu se bazează pe comportamentul de piaţă raţional, prudent, fără costuri suplimentare datorate amânării, conform căruia un investitor nu va plăti mai mult pentru o proprietate decât pentru alta care are acelaşi grad de atractivitate. Forma de manifestare a acestui principiu este cunoscută din viaţa obişnuită, dar modul de nuanţare în domeniul evaluării este puţin diferit, ţinând seama de complexitatea proprietăţilor sau afacerilor evaluate care încorporează mai multe „bunuri": un activ nu valorează mai mult decât costul de înlocuire a tuturor părţilor sale componente.

c) Principiul cererii şi ofertei: preţul unei proprietăţi variază direct, dar nu neapărat proporţional, cu cererea şi invers, dar nu neapărat proporţional cu oferta.

Atât de cunoscuta lege a cererii şi ofertei este esenţială şi în estimarea valorii. Atunci când pe piaţă sunt oferite mai multe alternative investiţionale (obligaţiuni, acţiuni, firme închise, unităţi operaţionale etc.) care cumulează o ofertă mai mare decât cererea solvabilă, realizarea echilibrului cerere-ofertă va determina scăderea preţurilor de vânzare.

d) Principiul contribuţiei: valoarea unei părţi componente a unei proprietăţi/afaceri depinde de cât de mult contribuie aceasta la valoarea întregului sau de cât de mult reduce valoarea întregului absenţa sa.

Este un principiu care ajută la înţelegerea clară a adevărului că nu toate costurile înseamnă valoare şi, de asemenea, permite estimarea valorii în cazuri particulare, cum ar fi: divizarea, fuziunea, recapitalizarea etc. Acest principiu poate fi interpretat şi prin estimarea pierderii de valoare atunci când un factor de producţie (sau un component al său) lipseşte. Acest principiu permite efectuarea unor corecţii în cazul comparaţiei cu tranzacţiile anterioare şi totodată asigură o bază pentru estimarea uzurii datorate unor lipsuri (deficienţe) sau plusuri ale proprietăţii în abordarea prin costuri.

Preview document

Conținut arhivă zip

- Metode de Evaluare ale Intreprinderii Bazate pe Venit.doc

Alții au mai descărcat și

Capitolul 1. Date identificare 1.1 Certificare - Evaluarea societatii prezentata in acest raport este corecta si in conformitate cu realitatea....

La baza evaluării stau o serie de ipoteze şi condiţii limitative, prezentate în cele ce urmează. Opinia evaluatorului este exprimată în concordanţă...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAP.I. FUNDAMENTELE EVALUARII INTREPRINDERII CUPRINS 1. Scurta prezentare a teoriei valorii. 2. Termeni fundamentali in evaluare. Principalele...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Diverse bunuri se creează, se vînd şi se cumpără pentru satisfacerea anumitor necestăţi ale statului, persoanelor fizice şi juridice,...

I. CADRUL ACTIVITATII DE EVALUARE, STANDARDELE SI PRINCIPIILE DE EVALUARE. PROCESUL DE EVALUARE 1.1 Cadrul activitatii de evaluare Activitatea...

INTRODUCERE Actualitatea temei de cercetare Condiţiile economice actuale de dezvoltare a unităţilor economice impun existenţa unui spaţiu...

Cap.I EVALUARE. NOŢIUNI GENERALE 1. DEFINIREA, COMPEXITATEA ŞI IMPORTANŢA EVALUARII Evaluarea, ca procedeu al metodei contabilităţii, reprezintă...

CAP.I CONSIDERAŢII TEORETICE PRIVIND DISCIPLINA EVALUĂRII FIRMELOR I.1. DEFINIREA EVALUĂRII. TIPURI DE EVALUĂRI I. 1.1. Conceptul de evaluare În...

I. Definirea misiunii evaluării 1.1. Prezentarea întreprinderii evaluate S.C. RENTAXICO S.R.L. este o societate comercială, având forma juridică...

1.DEFINIREA MISIUNII EVALUARII Procesul de evaluare reprezinta o procedura sistematica utilizata pentru a estima intr-o maniera credibila o...

Introducere Informația economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...