Extras din referat

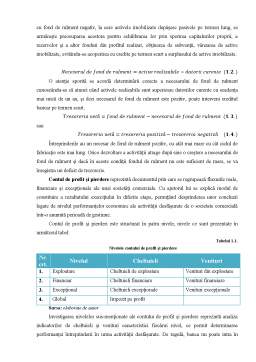

Latura primordială pentru bănci în relaţiile cu clientela, reprezentată fie de persoane juridice fie de persoane fizice, se angajează pe tărâmul raporturilor de credit între cei doi parteneri. Dar responsabilitatea principală pentru bănci se angajează în procesul creditării clientelei. Astfel că adoptarea unei decizii corecte şi sigure privind creditarea clientelei impune băncii extinderea şi consolidarea eforturilor pentru o cât mai amplă cunoaştere a clientelei, în sensul potenţialului său economico-financiar şi a efectelor pe care acesta le poate imprima relaţiilor reciproce. Astfel, ca metode privind determinarea performanțelor solicitanților de credit se utilizează (figura 1.1):

Figura 1.1. Evaluarea situaţiei financiare a clienţilor corporativi.

Sursa: Elaborată de autor în baza manualului Mihaiescu, S. Controlul financiar-bancar, ediția a II-a, revizuită. - Iași: Editura Universității ,,Alexandru Ioan Cuza’’, 2008. – P. 153

Metoda bilanțului resctructurat se folosește deoarece bilanţul contabil întocmit de client conţine elementele patrimoniale reflectate la valoarea de intrare în patrimoniu, respectiv la valoarea contabilă, care poate fi diferită de valoarea reală, de piaţă a acestora, ofiţerii de credit din cadrul băncii solicitate, pornind de la balanţa de verificare lunară, situaţiile financiar-contabile periodice şi bilanţul contabil prezentate de clienţi, vor proceda la analiza şi prelucrarea lor, în vederea determinării valorii reale a activelor şi a întregului patrimoniu şi se stabileşte cât mai corect posibil mărimea riscului asumat de client, în comparaţie cu cel al băncii.

Analiza bilanţului restructurat presupune determinarea fondului de rulment, necesarului de fond de rulment și trezoreria netă, astfel:

Fondul de rulment=pasive pe termen lung-active imobilizate (1.1.)

În cazul unei bune gestionări financiare activele imobilizate trebuie să fie acoperite integral cu pasivele pe termen lung, şi deci fondul de rulment trebuie să fie pozitiv, iar în cazul clienţilor cu fond de rulment negativ, la care activele imobilizate depăşesc pasivele pe termen lung, se urmăreşte preocuparea acestora pentru echilibrarea lor prin sporirea capitalurilor proprii, a rezervelor şi a altor fonduri din profitul realizat, obţinerea de subvenţii, vânzarea de active imobilizate, evitându-se acoperirea cu credite pe termen scurt a surplusului de active imobilizate.

Necesarul de fond de rulment=active realizabile-datorii curente (1.2.)

O atenţie sporită se acordă determinării corecte a necesarului de fond de rulment cunoscându-se că atunci când activele realizabile sunt superioare datoriilor curente cu scadenţa mai mică de un an, şi deci necesarul de fond de rulment este pozitiv, poate interveni creditul bancar pe termen scurt.

Trezoreria netă=fond de rulment-necesarul de fond de rulment (1.3.)

sau

Trezoreria netă=trezoreria pozitivă-trezoreria negativă (1.4.)

Întreprinderile au un necesar de fond de rulment pozitiv, cu atât mai mare cu cât ciclul de fabricaţie este mai lung. Orice dezvoltare a activităţii atrage după sine o creştere a necesarului de fond de rulment şi dacă în aceste condiţii fondul de rulment nu este suficient de mare, se va înregistra un deficit de trezorerie.

Contul de profit şi pierdere reprezintă documentul prin care se regrupează fluxurile reale, financiare şi excepţionale ale unei societăţi comerciale. Cu ajutorul lui se explică modul de constituire a rezultatului exerciţiului în diferite etape, permiţând desprinderea unor concluzii legate de nivelul performanţelor economice ale activităţii desfăşurate de o societate comercială într-o anumită perioadă de gestiune.

Preview document

Conținut arhivă zip

- Metode si Criterii de Apreciere a Credibilitatii Solicitantului de Credit.docx

Alții au mai descărcat și

Creditul si dobanda Introducere Creditul impreuna cu moneda au cunoscut in decursul timpului o importanta dezvoltare, de la formele cele mai...

I. INTRODUCERE Adoptarea monedei unice în România este un subiect dezbătut intens în ultima perioadă în plan naţional. Factorii de decizie...

Politica de acordare de credite catre persoane fizice la la BRD SG Operaţiunea de creditare reprezintã actul prin care banca pune sau se obligã sã...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. Credit scoringul – principala modalitate a analizei de bonitate a clientilor de retail in vederea angajarii de credite În vederea organizării...

1.NOŢIUNI GENERALE DESPRE ASIGURĂRI A. DEFINIŢII Existenţa individuală şi socio-umană se grevează pe necesităţi şi trebuinţe, a căror satisfacere...