Extras din referat

METODOLOGIA DE DERULARE A MISIUNII DE AUDIT INTERN SI VALORIFICAREA REZULTATELOR

Desfasurarea misiunii de audit impune parcurgerea urmatoarelor etape:

1. Pregatirea misiunii de audit;

2. Interventia la fata locului;

3. Incheierea misiunii (raportul de audit);

4. Urmarirea recomandarilor.

ETAPELE PUBLICULUI INTERN

1. Pregatirea misiunii de audit public intern

Etapa de pregatire a misiunii este foarte importanta, deoarece necesita din partea auditorilor o informare completa despre activitatea ce urmeaza a fi auditata. In aceasta etapa este necesara urmarirea unor proceduri, precum:

-initierea auditului;

-colectarea si prelucrarea informatiilor;

-analiza riscurilor;

-elaborarea programului de audit public intern;

- deschiderea sedintei.

2. Interventia la fata locului ( etapa de realizare)

Interventia la fata locului este etapa in care se realizeaza efectiv activitatea de audit si consta in colectarea informatiilor din documente, analiza si evaluarea acestora. In cadrul acestei etape se urmaresc mai multe proceduri:

- colectarea dovezilor;

- constatarea si raportarea iregularitatilor;

- revizuirea documentelor de lucru;

- inchiderea sedintei.

Interventia la fata locului permite echipei de auditori parcurgerea unor etape logice in activitatea de audit. Auditorii isi stabilesc logica dupa care acestia isi stabilesc logica efectuarii operatiilor in vederea identificarii riscurilor, dupa care acestia isi stabilesc obiectivele si un program de lucru. Pentru fiecare problema cuprinsa in programul de lucru acestia elaboreaza un chestionar de control intern in care isi pun intrebari de forma ce, cine, unde, cand si cum. Raspunsul la aceste teste il primesc prin testele efectuate. In cazul in care se constata anomalii sau disfunctii se va intocmi cate o Fisa de identificare si analiza a problemelor.

3. Raportul de audit public intern

Elaborarea raportului de audit intern este o etapa necesara si importanta in acelasi timp, deoarece constatarile culese de auditori in etapele anterioare trebuie materializate, astfel incat activitatea acestora sa aiba o finalitate sis a-si indeplineasca obiectivul de informare a conducerii in legatura cu activitatea auditata. In aceasta etapa se urmareste respectarea urmatoarelor proceduri:

- elaborarea proiectului de raport de audit (P12);

- transmiterea proiectului de raport (P13);

- reuniunea de conciliere (P14);

- raportul final (P15);

- supervizarea (P16);

- difuzarea raportului de audit public intern (P17).

Schematic, etapa de elaborare a raportului de audit public intern este prezentata in fig.3.

4.Urmarirea recomandarilor

Urmarirea recomandarilor este cea de-a patra etapa a desfasurarii unei misiuni de audit, care are ca obiectiv urmarirea modului in care recomandarile cuprinse in raportul de audit public intern sunt puse in practica la termenele stabilite in planul de actiune. Aceasta etapa are la baza un principiu fundamental cuprins in Norma 2.500 A1, in care se stipuleaza ca “responsabilul auditului trebuie sa puna in functiune un procedeu de monitorizare”. Cu toate acestea, normele nu prevad clar persoanele desemnate sa monitorizeze modul in care se pun in practica recomandarile si nici metoda de monitorizare. Aceste doua elemente trebuie stabilite in Carta auditului intern.

Procedura de urmarire a recomandarilor prevazuta de normele romanesti arata ca auditorii intocmesc Fisa de urmarire a recomandarilor in care se gasesc trei niveluri de apreciere, si anume: implemetat, partial implementat si neimplementat. Atributiile de urmarirea recomandarilor revin si institutiei sau structurii auditate, care intocmeste Nota de infoemare cu privire la stadiul implementarii recomandarilor, pe care o transmite audotorilor. Conducatorul compartimentului de audit informeaza UCAAPI sau institutia ierarhic superioara despre stadiul implementarii recomandarilor, iar in cazul in care termenele de implementare nu sunt respectate, acestia informeaza conducerea institutiei.

Studiu de caz : GHID PRACTIC MISIUNEA DE AUDIT INTERN PRIVIND

ACTIVITATEA FINANCIAR – CONTABILA

Ghidul de audit intern privind Activitatea financiar-contabila reprezinta un model practic de desfasurare a unei misiuni, prin parcurgerea etapelor specifice, a procedurilor si elaborarea documentelor de lucru, intr-o maniera didactica. Ghidul se adreseaza auditorilor interni si, in acelasi timp, reprezinta suportul pentru realizarea propriilor ghiduri practice, functie de specificul fiecarei entitati.

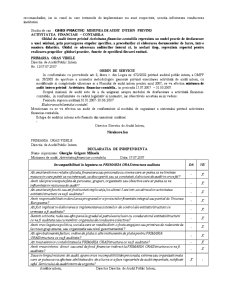

PRIMARIA ORAS VIDELE

Directia de Audit Public Intern

Nr. 12/17.07.2007

ORDIN DE SERVICIU

In conformitate cu prevederile art. 8, litera c. din Legea nr. 672/2002 privind auditul public intern, a OMFP nr. 38/2003 de aprobare a normelor metodologice generale privind exercitarea activitatii de audit intern, cu modificarile si completarile ulterioare si a Planului de audit intern pentru anul 2007, se va efectua misiunea de audit intern privind Activitatea financiar-contabila, in perioada 15.07.2007 – 31.10.2007.

Scopul misiunii de audit este de a da asigurari asupra modului de desfasurare a activitatii financiar-contabile, in conformitate cu cadrul legislativ si normativ, iar obiectivele acestuia au in vedere:

Perioada supusa auditarii 01.01.2007-30.06.2007

Elaborarea bilantului contabil.

Mentionam ca se va efectua un audit de conformitate al modului de organizare a sistemului privind activitatea financiar-contabila.

Preview document

Conținut arhivă zip

- Metodologia de Derulare a Misiunii de Audit Intern si Valorificarea Rezultatelor.doc

Alții au mai descărcat și

CAPITOLUL I NOTIUNI DE BAZA PRIVIND AUDITUL FINANCIAR 1.1 Definirea, rolul si principiile generale ale auditului financiar – contabil 4 1.2...

CAPITOLUL 1. AUDITUL INTERN - Definiţie, Obiective, Sferă de activitate şi Funcţiile Auditului Intern 1.1. Definirea conceptului de audit Auditul...

PREZENTAREA INSTITUŢIEI Primăria Municipiului Rădăuţi este situată pe strada Piaţa Unirii, nr. 2, cod 725400, judeţul Suceava. Chiar în zona...

1. CAPITOLUL I : APLICAREA NORMELOR GENERALE DE AUDIT PUBLIC INTERN IN ROMANIA 1.1. Definiţia auditului public intern ,tipuri de audit Auditul...

”Lucrul cel mai important nu este numărul de idei adunate în mintea ta, ci legătura care le uneşte”. TITU MAIORESCU Exprim întreaga mea...

CONTRACT DE PRESTĂRI SERVICII Încheiat astăzi 15/04/2008, între: S.C. ENERGO S.R.L., cu sediul în Brasov, str.Inului, nr.10, ap.7, înregistrată...

1.1. Definirea şi obiectivele auditului public intern Auditul intern este un control de tip ex post, realizează o monitorizare permanentă a...

Obiectiv general Insusirea cunostintelor necesare pentru constituirea sistemului de audit intern si realizarea misiunilor de audit intern in...

Te-ar putea interesa și

CAPITOLUL I: PREZENTAREA INSTITUŢIEI Direcţia pentru Dialog, Familie şi Solidaritate Socială, denumită în continuare DDFSS, este organizată şi...

După cum se poate observa, o misiune de audit intern de regularitate prezintă 4 etape: pregătirea misiunii de audit, intervenţia la faţa locului,...

Primaria municipiului Radauti Compartimentul de Audit Public Intern ORDIN DE SERVICIU În conformitate cu prevederile art. 8, litera c. din...

SPITALUL DE BOLI CRONICE SOLCA Spitalul de Boli Cronice Solca este situat in localitatea Solca, strada Republicii Nr. 14, Judeţul Suceava....

INTRODUCERE Într-o economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane,...

1. PREGĂTIREA MISIUNII DE AUDIT INTERN Această etapă cuprinde procedurile: iniţierea auditului P01- Ordinul de serviciu, P02 – Declaraţia de...

INTRODUCERE Într-o economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane,...

1. PREGĂTIREA MISIUNII DE AUDIT INTERN Această etapă cuprinde procedurile: - iniţierea auditului P01- Ordinul de serviciu, P02 – Declaraţia de...