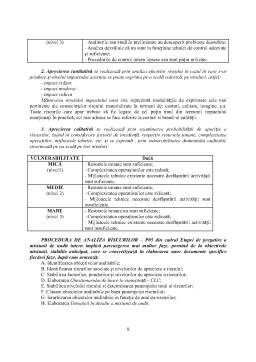

Extras din referat

Derularea misiunilor de audit intern implică parcurgearea etapelor, procedurilor și

elaborarea documentelor specifice acestora, astfel:

I. Pregătirea misiunii de audit intern;

II. Interventia la fata locului sau munca pe teren;

III. Raportul de audit intern;

IV. Urmărirea recomandărilor.

I. PREGĂTIREA MISIUNII DE AUDIT INTERN

În cadrul Etapei de pregătire a misiunii de audit intern, conform cadrului normativ, se vor

parcurge următoarele proceduri:

1. Iniţierea auditului

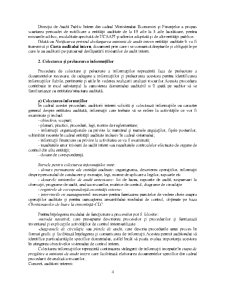

2. Colectarea şi prelucrarea informaţiilor

3. Identificarea şi analiza riscurilor

4. Elaborarea programului de audit

5. Şedinţa de deschidere

1. Iniţierea auditului

Procedura de iniţiere a auditului implică elaborarea documentelor care autorizează misiunea

de audit intern (Ordinul de serviciu), informează entitatea auditată despre misiunea planificată

(Notificarea privind declanşarea misiunii de audit intern) şi se asigura de existenţa independenţei

auditorilor interni fata de cei auditaţi (Declaraţiile de independenţă).

a) În cadrul procedurii de iniţiere a auditului, primul document care se elaborează este

Ordinul de serviciu, care autorizează efectuarea misiunii de audit şi care se întocmeşte de către

şeful compartimentului de audit intern pe baza planului anual de audit intern, aprobat de

conducătorul entităţii, având drept scop repartizarea sarcinilor auditorilor interni normalizaţi

pentru efectuarea misiunii şi stabilirea supervizorului acesteia.

Ordinul se serviciu reprezintă mandatul de intervenţie dat de către structura de audit intern

auditorului/echipei de intervenţie şi informarea responsabililor implicaţi în misiunea de audit

intern şi cuprinde:

- cadrul juridic;

- domeniul auditului;

- obiectivele misiunii de audit intern;

- modalităţile de intervenţie la faţa locului;

- perioada efectuării misiunii de audit intern;

- numele şi prenumele auditorilor.

În sineză procedura de elaborare a Ordinului de serviciu se prezintă astfel:

Şeful compartimentului

de audit intern

- Repartizează sarcinile de serviciu pe fiecare auditor în parte şi

stabileşte supervizorul misiunii de audit;

- Întocmeşte Ordinul de serviciu pe baza planului anual de audit

intern.

2

Personalul de secretariat - Alocă un număr Ordinului de serviciu;

- Asigură copii ale Ordinului de serviciu fiecărui membru al echipei

de audit.

Supervizorul - Avizează sau propune modificări la Ordinul de serviciu.

Auditorii - Iau la cunoştinţă despre emiterea Ordinului de serviciu şi modul

de repartizare a sarcinilor în cadrul acestuia;

- Îndosariază Ordinul de serviciu în Dosarul permanent, Secţiunea

A.

În practică, Ordinul de serviciu se mai utilizează și în etapa de urmărire a recomandărilor

pentru verificarea stadiului implementarii acestora la termenele stabilite, mai ales atunci când cei

auditati nu respectă procedurile stabilite de norme cu privire la raportarea modului de

implementare a recomandărilor.

În cadrul misiunilor ad-hoc, Ordinul de serviciu trebuie să fie aprobat și de conducătorul

institutiei publice, având în vedere că misiunea nu este cuprinsă în planul de audit intern.

b) În cadrul procedurii de iniţiere a auditului se elaborează al doilea document Declaraţia

de independentă de către auditorii interni.

Independenţa auditorilor interni normalizaţi pentru realizarea unei misiunii trebuie

declarată, motiv pentru care fiecare membru al echipei de audit intern va trebui să întocmească

Declaraţia de independenţă şi în acest sens, să îşi verifice incompatibilităţile personale pe care

le-ar putea avea pentru derularea misiunii.

Şeful compartimentului de audit intern va urmări să nu desemneze un auditor, acolo unde

există incompatibilităţi personale, decât dacă aceasta devine imperios necesară şi pentru care

trebuie să furnizeze o justificare rezonabilă, pentru demonstrarea obiectivităţii faţă de entitatea

auditată.

Dacă în timpul efectuării misiunii de audit intern apare o incompatibilitate reală sau

presupusă, auditorii sunt obligaţi să informeze de urgenţă şeful compartimentului de audit intern.

Declararea independenţei se realizează de către auditorii interni în faţa şefului

compartimentului de audit intern, înainte de începerea fiecărei misiuni, prin care îl asigură pe

acesta că este independent faţă de misiunea repartizată, nu se află în niciuna din situaţiile de

incompatibilitate, prevăzute de cadrul normativ, şi, în consecinţă, pe parcursul derulării misiunii

vor putea fi obiectivi

Preview document

Conținut arhivă zip

- Metodologia Misiunii de Audit Intern.pdf

Alții au mai descărcat și

FUNCTIILE TRZORERIEI STATULUI Trezoreria statului, ca administratie, este serviciul public însarcinat cu gestionarea fondului public, în sensul...

Prezentarea societatii Compania Marelvi a fost înfiinţată în anul 1995 cu capital exclusiv românesc, activând în sectorul de retail electrocasnice...

INTRODUCERE: In ciuda intensificarii masurilor active de combatere a somajului in statele europene, ocuparea fortei de munca continua sa...

AUDIT ŞI CONTROL INTERN CAPITOLUL I Standardele de management –controlul intern la entităţi 1.1. Controlul intern. Definire Controlul intern a...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL 1 AUDITUL INTERN – CONCEPT Așa cum este definit de Institutul Internațional al Auditorilor Interni, auditul intern este o funcție...

INTRODUCERE Omul modern este nevoit să gestioneze resursele limitate pe care le deţine, să anticipeze ceea ce ar putea câştiga şi să stabilească...

1. Auditul financiar 1.1 Audit financiar - noțiuni generale La origine, cuvântul „audit” provine de la latinescul „audire”, care înseamnă „a...

AUDITUL – SCURT ISTORIC Auditul a început să fie cunoscut la începuturile secolului al XVIII-lea. Istoria economică delimitează mai multe etape...

Introducere Lucrarea aduce în prim plan importanța auditului intern în cadrul unei entități. Activitatea umană a fost supusă controlului, sub...

1. Pregătirea misiunii de audit intern Pregătirea misiunii de audit public intern consta în: Întocmirea şi aprobarea ordinului de serviciu; -...

Planificarea misiunii de audit Planul de audit intern se întocmeste de catre compartimentul de audit public intern. Selectarea misiunilor de audit...

MISIUNEA DE AUDIT INTERN AL SALARIILOR Istoricul apariției auditului intern Auditul a fost cunoscut la începuturile secolului al XVIII-lea, fără...