Extras din referat

Intr-o economie de piata scopul oricarei activitati economico-financiara este obtinerea de profit, adica activitatea respectiva sa fie rentabila.

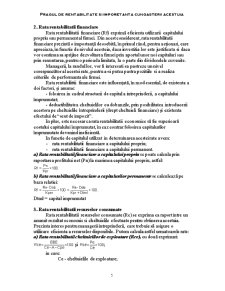

Rentabilitatea apare astfel ca un instrument hotarator al mecanismului economiei de piata atat în orientarea activitatii de producţie cat si în orientarea utilizării resurselor materiale, umane şi financiare.

Profitul este scopul şi ratiunea actiunii economice, mobilul principal al investirii capitalului, fiind criteriul principal de analiză al eficienţei economice. Maximizarea profitului constituie motivatia agentului economic de a actiona într-un anumit domeniu de activitate lucrativa, deci este un criteriu de fundamentare a opţiunii sale, privind orientarea capitalului şi restructurarea productiei.

Profitul stimulează eforturile agentului economic în vederea perfectionarii activitatii sale şi are o semnificatie deosebita pentru societate, deoarece prin prelevarea unei parti din venit la buget sunt satisfacute nevoi sociale generale privind învatamantul, sanatatea, cultura, administratia de stat şi apărarea.

Profitul (beneficiul), ca indicator absolut (de marime) al rentabilitatii, constituie premisa si consecinta a unei “afaceri”. Ca premisa, se are în vedere faptul că initierea unei afaceri implică o anumita investitie, iar consecinţa o constituie rezultatul asteptat de investitor. Cu cât acest rezultat este mai mare, cu atat se formeaza noi surse disponibile pentru alte investiţii. Analiza rentabilităţii se realizează pe baza “contului de profit şi pierdere”, care arata modul în care s-a ajuns la o anumita stare patrimoniala finala, care au fost fluxurile de venituri şi cheltuieli.

De aceea, analiza pragului de rentabilitate este esentila pentru orice firma comerciala.

Pragul de rentabilitate este numit de unii analisti punct de echilibru sau punct critic.

El arata acea dimensiune a productiei de bunuri, servicii etc., unde costurile totale sunt egale cu incasarile, deci beneficiul este nul.

Este evident ca activitatea economica devine rentabila peste acest prag, iar sub acest prag activitatea inregistreaza pierderi.

Astfel analiza acestui indicator este necesara pentru:

- stabilirea nivelului productiei;

- adoptarea programelor de modernizare sau retehnologizare (pentru micsorarea cheltuielilor);

- stabilirea necesarului de vanzari.

Stabilirea indicatorului de rentabilitate poate fi facuta pentru intreaga activitate a firmei sau doar pentru unul sau mai multe produse.

I. Analiza pragului de rentabilitate la nivelul intregii activitati.

Pragul este atins in conditiile in care:

CA = CT, unde:

CA = cifra de afaceri;

CT = cheltuielile totale.

CT = CF + CV, unde:

CF = cheltuielile fixe;

CV = cheltuielile variable.

Cu cat cifra de afaceri este mai mare, departandu-se de pragul de rentabilitate, se poate spune ca firma este mai stabila financiar.

Din punct de vedere al stabilitatii financiare, firma se poate afla intr-una din situatiile urmatoare:

- Instabila cand cifra de afaceri depaseste cu pana la 10% pragul de rentabilitate;

- Relativ stabila cand procentul este intre 10% si 20%;

- Confortabila cand procentul depaseste 20%.

Acest procent de depasire a cifrei de afaceri fata de pragul de rentabilitate este numit marja de siguranta (MS)

Valoare majei de siguranta este un element de baza in relatiile financiare ale firmei cu institutiile bancare in privinta creditarii firmei de care banci. Acesta deoarece bancile la acrodarea creditelor tin cont de stabilitatea financiara a firmei.

II. Stabilirea pragului de rentabilitate pe produs

Acest prag poate fi stabilit prin metode grafice sau prin calcule.

Modul de stabilire a pragului tine cont de evolutia costurilor si a veniturilor in functie de volumul productiei.

Cheltuielile variabile se reprezinta grafic ca o dreapta ce trece prin origine deoarece ele sunt proportionale cu nivelul productiei.

Cheltuielile fixe adunate cu cele variabile (CF + CV), tinand cont ca cheltuielile fixe nu depind de nivelul productiei se reprezinta ca o dreapta paralela cu dreapta cheltuielilor variabile si este situata deasupra ei.

Cifta de afaceri se reprezinta ca o dreapta cu o panta mai mare decat dreapta CT = CF + CV.

Preview document

Conținut arhivă zip

- Pragul de Rentabilitate si Importanta Cunoasterii Acestuia.doc

Alții au mai descărcat și

Rolul costurilor în decizia de producţie a întreprinzătorului I. Definirea şi tipologia costului Costul de producţie este o categorie valorică,...

I.Activitatea de reducere a costului Activitatea de reducere a costurilor poate fi desfăşurată numai acolo, unde există rezerve în acest sens,...

1.Rata de rentabilitate Rata de rentabilitate reprezintă un raport între un indicator de rezultate (profit sau pierdere) şi un indicator care...

Reducerea costului de producţie implică din partea producătorului raţionalitate în orientarea şi mobilizarea eforturilor, spirit de competiţie,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Capitolul 1 INTRODUCERE ÎN STUDIUL ECONOMIEI Planul temei 1. 1 Economia – formă a acţiunii umane 1.1.1 Nevoile şi resursele economice 1.1.2...

Te-ar putea interesa și

Capitolul I. Date teoretice cu privire la notiunea de capacitate de productie si la implicatiile pe care le au optiunile strategice asupra...