Extras din referat

PROCESUL DE CONSUM PENTRU FORMAREA ACTIVELOR CIRCULANTE NECESARE CICLULUI DE EXPLOATARE

Transformarile specifice procesului de productie, transformari realizate în cadrul ciclului de exploatare, necesita existenta unor stocuri de active (mijloace) circulante în toate fazele activitatii economice din întreprindere. Formarea acestor stocuri rezulta în urma unor activitati de consum prin care o valoare importanta, sub forma de produse si servicii, se imobilizeaza pentru o perioada de timp, mai mare sau mai mica, în structura economica a întreprinderii.

A. Pozitia activelor (mijloacelor) circulante în structura întreprinderii

În structura economica a întreprinderii, activele circulante joaca rolul de obiect asupra caruia se realizeaza actiunea de prelucrare si transformare specifica unitatii în cauza.

Stocurile de mijloace circulante înglobeaza materii prime si materiale aflate în diferite faze ale prelucrarii, dar si sub forma de produse finite. În activul bilantului vom gasi activele sub forma de creante asupra clientilor si debitorilor.

Valoarea adusa din afara unitatii sub forma de materii prime, materiale, combustibil se completeaza cu cea conservata prin procesele de transformare, devenind active circulante de tipul productiei nefinite, produse finite, semifabricate destinate vânzarii. Odata cu vânzarea produselor finite elementul nu dispare, valoarea lui transformându-se în creante pâna la încasarea contravalorii sub forma de bani.

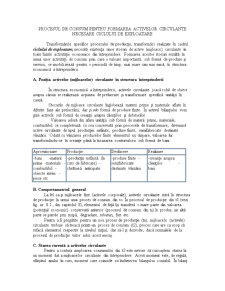

Aprovizionare Productie Desfacere Realizare

-bani -materii prime -materiale -combustibil -obiecte inven. -piese etc. -productie nefinita (în curs de fabricare) -cheltuieli anticipate -produse finite -semifabricate destinate vânzarii -creante asupra clientilor -bani

B. Comportamentul general

La fel ca si mijloacele fixe (activele corporale), activele circulante intra în structura de productie în urma unui proces de consum din to. În procesul de productie din t1 (vezi fig. nr. 8.1., din capitolul 8), elementul de fata îsi transfera o mare parte din valoarea (potential economic) conservata anterior (procesul de consum din t0) în produs, iar alta parte se pierde prin risipa, degradare, rebuturi, furt etc.

Pentru a fi pregatite pentru un nou proces de productie (tn), mijloacele (activele) circulante trebuie sa treaca printr-un proces de consum (t2), proces care are ca scop sa refaca elementul respectiv la nivelul initial, dar sa-l si dezvolte, daca semnalele de la procesul de productie viitor aduc acest mesaj.

C. Starea curenta a activelor circulante

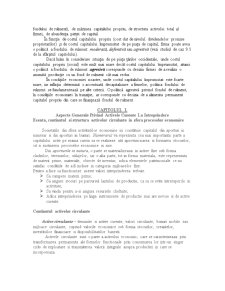

Pentru a contura amploarea consumului din t2 este nevoie sa cunoastem starea la un moment dat a mijloacelor circulante din întreprindere. Acest moment este, de regula, sfârsitul anului în curs, moment care coincide cu încheierea bilantului contabil. În bilant elementul în cauza se afla în componenta Activului circulant, la valoarea din momentul dat. Concomitent, în partea de pasiv se prezinta, pentru aceeasi valoare, situatia curenta a obligatiilor financiare fata de furnizorii de fonduri, din unitate si din afara sa.

BILANT

ACTIV PASIV

ACTIVE CIRCULANTE

Materiale

Produse finite

Produse, lucrari, servicii facturate si marfuri expediate

Marfuri Disponibilitati banesti

Clienti Debitori CAPITAL SOCIAL

FONDUL DE REZERVA VENITURI, REZERVE SI FINANTARI

OBLIGATII fata de furnizori, creditori, bugetul statului

CREDITE SI ÎMPRUMUTURI

Pe baza datelor din bilant serviciul financiar apreciaza starea initiala a mijloacelor circulante prin intermediul unor indicatori financiari cum ar fi:

1. Fondul de rulment

Prin continutul sau fondul de rulment reprezinta o parte a deciziei financiare privind activele circulante, el continând partea de cheltuieli (yc), sub forma de active circulante (o parte dintre ele) si partea de venituri financiare (yv), ca o parte din capitalul permanent (vezi fig. nr. 9.2).

2. Necesarul de fond de rulment

Calculat pe baza bilantului previzionat sau a bugetului previzionat, acest indicator rezulta din comparatia dintre activ (stocuri, clienti, cheltuieli de exploatare) si pasiv (datorii din exploatare, furnizori). Marimea acestui indicator da o imagine asupra efortului financiar pe care trebuie sa si-l asume proprietarii, fie prin contributie proprie (cresterea capitalului social si formare de rezerve),fie prin lansare de împrumuturi pe termen lung (emisiune de obligatiuni), atunci când partea de Activ este mai mare.

3. Trezorerie neta

Un indicator relevant pentru bunul mers al resortului financiar este Trezoreria neta. Fiind o corelatie dintre disponibilitatile banesti ale unitatii si contributia bancilor prin credit la acoperirea necesarului de mijloace circulante, indicatorul în cauza prezinta capacitatea întreprinderii de a face plati imediate din propriile disponibilitati, sau nivelul recuperarilor sub forma de disponibilitati din imobilizarile în stocuri si cheltuieli pentru productie.

Preview document

Conținut arhivă zip

- Procesul de Consum pentru Formarea Activelor Circulante Necesare Ciclului de Exploatare.doc

Te-ar putea interesa și

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...

1. Prezentarea generala a companiei Compania NCH este un producator international important de produse de intretinere, si una dintre cele mai mari...

1.Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare. Regia Naţională a...

INTRODUCERE In actiunea de ansamblu a reorientarii economiei romanesti,a asocierii Romaniei la Uniunea Europeana precum si a cadrului legislativ...

1.1. Rolul bilantului contabil în analiza situatiei financiare si patrimoniale a firmei Obiectivul esential al analizei financiare îl reprezinta...

1. Noţiuni generale privind stocurile de mărfuri şi materiale 1.1. Definirea şi structura stocurilor de mărfuri şi materiale În structura...

Pentru a realiza obiectivele propuse, întreprinderea trebuie să dispună, alături de activele imobilizate în structura corespunzatoare profilului de...