Extras din referat

Notiuni Generale

Termen de origine latin, profitul vine de la verbul „proficere” care inseamna „a progresa”, „a da rezultate”, apoi dobandind semnificatia de „a da”, sau „a aduce profit”. Acest fapt, explica de ce profitul este considerat drept venit sau o forma de venit.

Intentia de a da profitului doar sensul pozitiv a facut ca adesea el sa se identifice cu notiunea de “beneficiu”. Relatia dintre profit si beneficiu este destul de generala, unii autori considerindu-le ca sinonime, altii apreciind ca sunt notiuni distincte si difera ca sfera de cuprindere.

Profitul, este in cel mai restrans sens, venitul pe care il obtin agentii economici, ca produs al utilizarii capitalului. In sensul cel mai larg, profitul este cistigul pe care-l obtin agentii economici, ca surplus peste costul de productie. De aici, rezulta ca profitul este avantajul realizat in forma baneasca dintr-o actiune, operatie sau activitate economica. Prin urmare orice agent economic nu poate progresa, nu se poate dezvolta daca nu obtine profit.

Privit ca diferenta intre pretul de vinzare si costul de productie profitul, mai precis profitul total, are doua componente: profitul normal si profitul supranormal sau economic.

Profitul normal reprezinta acea parte a profitului pe care o realizeaza si insuseste intreprinzatorul (agentul economic) in calitatea sa de proprietar al factorilor de productie. Ca venit al proprietarului care este si intreprinzator, profitul normal nu se include in costul de productie. Acesta corespunde venitului care ar reveni intreprinzatorului daca el ar inchiria capitalul sau altui intreprinzator, sau daca ar lucra ca salariat la acesta.

Prin urmare, profitul normal reprezinta minimum de profit pe care o firma trebuie sa-l obtina pentru a functiona in continuare. In acest caz, nielul venitului total incasat se identifica cu cel al costurilor de oportunitate, ceea ce inseamna ca pe baza incasarilor se poate asigura continuarea activitatilor la aceiasi parametrii functionali.

Partea de profit ce se obtine ca venit peste costul de productie indiferent daca acest venit este produs al unor factori de productie inchiriati sau ca urmare a jocului concurentei pe piata, reprezinta profitul supranormal sau economic.

In timp ce, profitul contabil reprezinta excedentul de venit net peste costul contabil, profitul economic reprezinta diferenta dintre venitul total al firmei si costurile de oportunitate ale tuturor intrarilor (factorilor) utilizate de aceasta intr-o perioada de timp. Adesea, teoria generala a profitului are in vedere acest tip de profit.

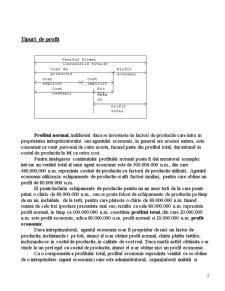

Tipuri de profit

Profitul normal, indiferent daca se investeste in factori de productie care intra in proprietatea intreprinzatorului sau agentului economic, in general are aceeasi natura, este consumat ca venit personal de catre acesta, facand parte din profitul total, dar intrand in costul de productie la fel ca orice cost.

Pentru intelegerea continutului profitului normal poate fi dat urmatorul exemplu: intr-un an venitul total al unui agent economic este de 500.000.000 u.m., din care 480.000.000 u.m. reprezinta costuri de productie cu factorii de productie utilizati. Agentul economic utilizeaza echipamente de productie si alti factori similari, pentru care obtine un profit de 80.000.000 u.m.

El poate inchiria echipamente de productie pentru un an unor terti de la care poate primi o chirie de 80.000.000 u.m., sau se poate folosi de echipamente de productie pe timp de un an, inchiriate de la terti, pentru care plateste o chirie de 80.000.000 u.m. tinand seama de cele trei ipostaze prezentate mai sus, rezulta ca cele 80.000.000 u.m. reprezinta profit normal, in timp ce 100.000.000 u.m. constituie profitul total, din care 20.000.000 u.m. este profit economic, adica 80.000.000 u.m. profit normal si 20.000.000 u.m. profit economic.

Preview document

Conținut arhivă zip

- Profitul.doc

Alții au mai descărcat și

Cap. I Introducere – concepte motivaţionale Ce este motivaţia? „Unui om este mult mai uşor să-i dezvolţi calităţile decăt să-i înlături...

INRODUCERE În ştiinţa economică, raţionalitatea are înţeles clar, cu toate acestea în economia de piaţă, oamenii, inclusiv mulţi economişti,...

În economia de piata exista o strânsa legatura dintre formele de proprietate si modul de implicare a agentilor economici în viata societatii....

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Creştererea gradului de complexitate a activităţii economice a întreprinderilor, in contextul mecanismelor pietei, are implicatii...

INTRODUCERE Obiectul principal al acestei lucrări îl reprezintă impozitul pe profit ilustrat prin tema lucrări ,,Contribuția impozitului pe profit...

INTRODUCERE Pentru dezvoltarea și creșterea oricărei societăți, furnizarea unei infrastructuri de bază este foarte esențială. Acest lucru explică...

Capitolul I CONCEPTUL DE PROFIT ÎN TEORIA ECONOMICĂ Caracteristica esențială a oricărei activități economice o constituie raționalitatea, pusă...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

INTRODUCERE IN TEMATICA IMPOZITULUI PE PROFIT Baza legală pentru determinarea impozitului pe profit o constituie Legea nr. 414/2002 privind...

1. Lеgislatiе privind impozitul pе profit 1.1. Dispozitii gеnеralе Prеvеdеrilе rеfеritoarе la impozitul pе profit lе rеgăsim în Codul Fiscal la...