Extras din referat

1. ROLUL RAPORTULUI DE AUDIT

Standardul Internaţional de Audit (ISA) nr. 700 stabileşte procedurile şi principiile fundamentale şi modalităţile lor de aplicare cu privire la forma şi conţinutul raportului auditorului independent emis pe baza concluziilor rezultate din auditarea situaţiilor financiare ale unei entităţi (misiunea de bază). de audit diferite de misiunea de bază.

Raportul de audit are un triplu rol:

- instrument de comunicare cu utilizatorii situaţiilor financiare emise de entitatea auditată, respectiv cu publicul, precum şi cu acţionarii pentru decizii economice;

- instrument de confirmare a încrederii publicului şi acţionarilor în situaţiile financiare prezentate de o entitate;

- instrument de identificare a responsabilităţilor pentru auditor şi pentru conducerea entităţii auditate.

Răspunderea conducerii entităţii auditate se referă la întocmirea şi prezentarea situaţiilor financiare.

Responsabilităţile auditorului sunt de trei naturi:

- responsabilitatea de bază – pentru opinia sa în legătură cu situaţiile financiare auditate;

- responsabilităţi secundare, care au următoarele caracteristici: rezultă din texte de legi, reglementări diverse sau norme ale organismului profesional; nu necesită tehnici şi proceduri diferite de cele folosite pentru misiunea de audit de bază; nu presupune exprimarea unei opinii distincte;

- responsabilităţi adiţionale, care au următoarele caracteristici: rezultă din texte de legi şi alte reglementări, pot fi abordate tehnici şi proceduri care nu sunt obligatorii pentru misiunea de bază; presupun exprimarea în mod explicit a unei opinii sau concluzii; raportarea se poate face separat sau poate fi integrată în raportul de audit.

2. CONŢINUTUL RAPORTULUI DE AUDIT

Raportul de audit trebuie să conţină:

- relaţia contractuală de executare a misiunii de audit;

- observaţiile reieşite din diverse verificări;

- informaţiile a căror menţiune în raport este prevăzută expres de lege;

- oferirea garanţiei pentru acţionari şi terţi că un personal calificat a obţinut asigurarea că situaţiile financiare oferă o imagine fidelă, clară şi completă a poziţiei financiare, performanţelor şi situaţiei financiare generale a întreprinderii;

- menţiunea că situaţiile financiare auditate sunt anexate la raportul de audit.

Din raportul de audit trebuie să rezulte în mod clar:

- menţionarea responsabilităţilor pentru auditor şi pentru conducerea întreprinderii;

- descrierea obiectivelor şi natura misiunii de audit;

- situaţiile care fac să apară incertitudini;

- natura şi locul observaţiilor în raport.

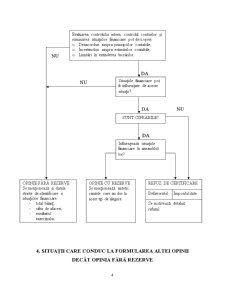

3. OPINIA AUDITORULUI

Într-o misiune de audit de bază există două forme de exprimare a opiniei asupra situaţiilor financiare care au aceeaşi valoare: „dau o imagine fidelă” sau „...prezintă în mod sincer în toate aspectele lor semnificative...”.

Preview document

Conținut arhivă zip

- Raport Audit.doc

Alții au mai descărcat și

Importanța temei alese: 1. Explicarea utilității analizei postului și a analizei rolurilor în procesul de recrutare. 2. Elaborarea...

De o manieră generală, riscul reprezintă probabilitatea ca un eveniment nedorit să se producă sau probabilitatea ca un eveniment dorit să nu se...

I. EFECTELE INFLATIEI Inflatia este unul din fenomenele economice cu efectele cele mai nedorite. O rata mare a inflatiei inseamna costuri...

1. Raportul auditorului cu privire la situaţiile financiare. (Standardul de audit 700 Raportul auditorului asupra situaţiilor finaciare)...

La finalizarea fiecărei activităţi de audit, auditorul trebuie să revizuiască şi să evalueze concluziile ce rezultă din probele de audit ca bază...

Prezentarea generală a instituţiilor publice Instituţiile publice au un rol important în cadrul statului deoarece prin intermediul acestora acesta...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Analiza macroeconomică se concentrează asupra economiei naţionale, a elementelor de structură ale acesteia sau asupra economiei mondiale....

Te-ar putea interesa și

Introducere Scopul lucrării este acela de a scoate în evidenţă principalele diferenţe între auditul intern şi auditul intren, precum şi...

Cap.1. DISPOZIŢII GENERALE 1.1. Definiţia auditului public intern Auditul public intern reprezinta o activitate funcţional independenta şi...

Capitolul 1. Cadrul conceptual al controlului contabil Abordarea sistematică a cercetării conceptuale şi metodologice a controlului contabil are...

CAPITOLUL 1: PREZENTAREA DE MARKETING A FIRMEI 1. 1. Denumirea firmei/ statutul juridic Firma asupra căreia voi realiza auditarea de marketing se...

Capitolul 1 Notiunea de audit, caracateristicile si obiectivele auditului bancar 1.1. CONSIDERAŢII ETIMOLOGICE SI CONTEXTUL APARIŢIEI ŞI EVOLUŢIEI...

Procedura - P01: Ordinul de serviciu Primăria X (Entitate Publică) Compartimentul Audit Public Intern Nr. 3449 / 31.01.2016 ORDIN DE SERVICIU...

CAPITOLUL 1: PREZENTAREA DE MARKETING A FIRMEI 1. 1. Denumirea firmei/ statutul juridic Firma asupra căreia voi realiza auditarea de marketing se...

CAPITOLUL I. PREZENTAREA DE MARKETING A FIRMEI 1.1. Denumirea firmei/statutul juridic Firma asupra căreia voi realiza auditarea de marketing se...