Cuprins

- Cuprins

- I. Analiza structurii financiare a întreprinderii 3

- II.Analiza activelor imobilizate 5

- III.Analiza activelor circulante 5

- IV. Raport financiar 7

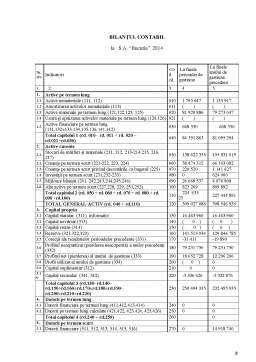

- V. Bilanț contabil 8

Extras din referat

Analiza structurii financiare a întreprinderii

Analiza indicatorilor de structură financiară

Tabelul 1. 1

Indicatorii surselor de finanţare

Indicatori Formula de calcul Calculul Valoarea ratei

1.Gradul de autonomie Grad de auto=(Capital Propriu)/(Total Pasiv) (250 494 335)/(309 027 086) 0,81%

2.Gradul de îndatorare

(58532 751)/(309 027 086)

0,19%

3.Corelaţia dintre sursele proprii şi cele împrumutate

250494335 / 309027

58532751 / 309027086

(81%)/(19%)

Analiza indicatorilor de structură financiară a întreprinderii companiei S. A. “Bucuria” observăm că îsi asigură existenţa în mare parte din capitalul propriu, care reprezintă din structura lor financiară. Sursele împrumutate constituie mai puțin de 50 % din totalul de surse financiare, de doar 19%. Gradul înalt al autonomiei prezintă avantaje cum ar fi: nu este necesară plata dobinzii şi/sau dividendelor; este asigurată o garanţie a motivaţiei pentru atingerea succesului afacerii.

Analiza posibilităţilor de finanţare ale întreprinderii

Tabelul 1. 2

Indicatorii de îndatorare

Indicatori Formula de calcul Calculul Suma posibilă de împrumutat

1.Posibilitatea maximă de îndatorare globală 2*Capital Propriu- Datorii Totale

2*(250 494 335-58 532 751)

383 923 168

2.Posibilitate de îndatorare la termen Capital Propriu- DTL 250 494 335- 0 250 494 335

Gradul de îndatorare foarte mic (0,19) explică marimea de aproape 384 mln a posibilităţii de îndatorare globală. Compania S. A. “Bucuria” la moment nu deține datorii pe termen lung și în concluzie putem spune că aceasta utilizează și se bazează în general pe sursele sale proprii. De aceea suma posibilă de împrumut pe care și-l permite compania este în număr egal cu capitalul său propriu, de puțin peste 250 mln lei.

Analiza echilibrului financiar

Tabelul 1. 3

Analiza fondului de rulment

Indicatori Anul precedent Anul de gestiune Abaterea absolută Abaterea relativă

Active imobilizate 81 102 044 84 398 613 3 296 569 4,06 %

Active circulante 227 444 891 224 628 473 -2 816 418 -1,23 %

Capital propriu 232 495 935 250 494 335 17 998 400 7,74 %

Datorii pe termen lung 0 0 - -

Datorii pe termen scurt 85 142 819 64 474 175 -20 668 644 -24,27 %

Fond de rulment 142 299 072 160 154 298 17 855 223 12,54 %

Fond de rulment(n-1)=Active Circul - Datorii pe term scurt = 227 444 891 – 85 142 819= 142 299 072

Fond de rulment(n-1) = 224 628 473 – 64 474 175 = 160 154 298

Analizînd echilibrul financiar este vizibil faptul că S. A Bucuria respectă criteriul destinaţiei fondurilor. Conform calculelor efectuate observăm că în anul curent compania a înregistrat o creștere a capitalului propriu, în termeni absoluți de 17 998 400 lei, o creștere cu 7,74% față de anul precedent. Această creștere a contribuit la scăderea datoriilor pe termen scurt care în termeni relativi s-au micșorat în anul curent cu un procentaj semnificativ de 24,27% față de anul precedent. Majorarea capitalui propriu a condus la concluzia întreprinderii de nu a fi necesar un îmrumut pe termen lung, astfel observînd din tabel că valoarea acestora este 0, adică compania s-a bazat mai mult pe sursele proprii de finanțare a întreprinderii. Activele imobilizate înregistrează o creștere de 3 296 569 lei față de anul precedent, însă la activele circulante în anul curent se înregistrează un număr negativ, cu o scădere de 2 816 418 lei , de 1,23 % în termeni relativi, față de anul precedent. Iar fondul de rulment a crescut față de anul trecut cu aproape 18 mln lei.

II.Analiza activelor imobilizate

Tabelul 2. 1

Indicatorii structurii activelor imobilizate

Indicatori Formula de calcul Calculul Valoarea

1.Rata imobilizărilor (84 398 613)/(309 027 086)*100%

27,31 %

2.Rata compoziţiei tehnice

(84 398 613)/(309 027 086)*100 %

(224 628 473)/(309 027 086)*100%

27,31% /

72,69 %

Activele imobilizate constituie o parte de 27,31% din totalul activelor, respectiv activelor circulante le revine o rată de 72,69 %, ceea ce se explică prin faptul că S.A. “Bucuria”, este o companie care are ca tip de activitate fabricarea produselor de cofetărie. Astfel pentru activitatea sa aceasta utilizează în mare măsură resurse sub formă de active circulante, utilizînd bunuri care participă la un singur circuit economic, și sunt deținute pe termen scurt, pentru a obține bunul principal expus vănzării.

Preview document

Conținut arhivă zip

- Raport Financiar al Intreprinderii SA Bucuria.docx

Alții au mai descărcat și

1. PREZENTAREA AGENTULUI ECONOMIC SC MOBAM s.a. produce mobilier de inalta complexitate de peste 25 de ani. Infiintata in anul 1991, societatea...

1. Prezentarea Generală a SC FOLK-TEXT SRL Denumirea: SC. FOLK-TEXT S.R.L. Sediul: Miercurea-Ciuc, Str. Mihai Eminescu, NR.2-4, Judeţul Harghita,...

1. Introducere Firma SC Dezvoltare Urbană SRL a fost înființată în annul 2008 cu punctual de lucru în localitatea Borsec din județul Harghita,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

CAPITOLUL 1. Conținutul structurii financiare a întreprinderii 1.1. Definirea structurii financiare a întreprinderii. Criterii ale optimizării...

INTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia. La etapa actuală inflaţia a devenit problema numărul unu a...

Actualitatea raportului este determinată de necesitatea aprofundării bazelor teoretice, elaborarea metologiei și fundamentarea direcțiilor...

Introducere Evolutia dezvoltarii economice la nivel global reprezinta premisa, punctul de plecare, in elaborarea unor standarde de raportare...

Introducere În regiunea Asia-Pacific, după cel de al Doilea Război Mondial, s-a pus baza formării unui nou centru geoeconomic mondial, ce dispune...

Conform cadrului contabil general de intocmire si prezentare a situatiilor financiare ,rationamentul contabil trebuie sa porneasca intotdeauna de...

Introducere Caracteristicile calitative sunt atributele care determină utilitatea informaţiei oferite de situaţiile financiare. Cele patru...