Extras din referat

În ultimele decenii, în urma crizelor sistemice mondiale, băncile comerciale se ciocnesc cu problema lipsei unei informaţii operative şi veridice cu privire la funcţionarea eficientă a subdiviziunilor sale. Astfel, apare necesitatea impunerii pentru sistemul bancar implimentării contabilităţii manageriale în cadrul evidenţei contabile pentru a reduce din pierderile ce pot surveni din lipsa informaţiei interne calitative.

Scopul studiului nostru constă în prezentarea factorilor care confirmă necesitatea contabilităţii de gestiune pentru banca comercială şi a definirii avantajelor ce vor rezulta din aceasta.

Cuvinte cheie: contabilitate managerială, bancă comercială, informaţie operativă, dări de seamă, centru de responsabilitate

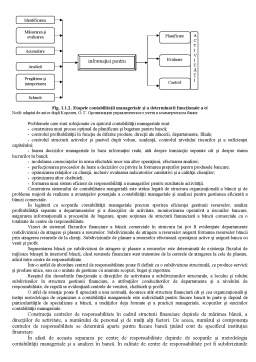

În condiţiile integrării Republicii Moldova în economia mondială deficienţele (problemele) de păstrare a băncilor autohtone a facilităţilor concurenţiale prezintă o actualitate sporit. Gestiunea eficientă a băncii comerciale este unul din factorii esenţiali ai siguranţei ei, a profitabilităţii şi a unei capacităţi înalte de concurenţă pe piaţa financiară. Luarea deciziilor manageriale corecte (juste) este posibilă în cazul asigurării a managerilor, şefilor de departamente şi a conducerii băncii comerciale cu informaţie operativă şi veridică cu privire la activitatea instituţiei financiare. De aceea, introducerea contabilităţii manageriale şi a dărilor de seamă va oferi posibilitatea de a obţine informaţii la toate nivelele manageriale.

One simple definition of management accounting is the provision of financial and non-financial decision-making information to managers (Burns, Quinn, Warren & Oliveira, Management Accounting, McGraw-Hill, London, 2013).

According to the Institute of Management Accountants (IMA): "Management accounting is a profession that involves partnering in management decision making, devising planning and performance management systems,and providing expertise in financial reporting and control to assist management in the formulation and implementation of an organization's strategy" (Institute of Management Accountants. 2008. Retrieved 4 December 2012).

The American Institute of Certified Public Accountants (AICPA) states that management accounting as practice extends to the following three areas:

1. Strategic management—advancing the role of the management accountant as a strategic partner in the organization.

2. Performance management—developing the practice of business decision-making and managing the performance of the organization.

3. Risk management—contributing to frameworks and practices for identifying, measuring, managing and reporting risks to the achievement of the objectives of the organization.

The Institute of Certified Management Accountants (ICMA) states "A management accountant applies his or her professional knowledge and skill in the preparation and presentation of financial and other decision oriented information in such a way as to assist management in the formulation of policies and in the planning and control of the operation of the undertaking".

Conform Regulamentul BNM privind organizarea contabilităţii în băncile din Republica Moldova, contabilitatea de gestiune este organizată de către fiecare bancă în funcţie de specificul activităţii şi necesităţile proprii, avînd ca obiective principale următoarele:

- stabilirea veniturilor, cheltuielilor şi rezultatelor pe fiecare subdiviziune; rezultatele activităţilor şi serviciilor prestate de bancă;

- întocmirea bugetului de venituri şi cheltuieli pe subdiviziuni şi activităţi;

- urmărirea şi controlul executării acestora în scopul cunoaşterii rezultatelor şi obţinerii informaţiilor necesare pentru gestiune [].

În băncile comerciale autohtone contabilitatea managerială poate fi realizată practic în mod diferit, în dependenţă de scopurile pe care şi le propune fiecare bancă, implimentând contabilitatea de gestiune. Spre exemplu, banca comercială cu o reţea diversificată a filialelor poate atribui contabilităţii manageriale funcţii de control asupra activităţii filialelor şi sporirii nivelului de coordonare şi intercaţiune a oficiului central şi a filialelor, o bancă universală de talie medie poate încrediţa contabilităţii manageriale funcţii de optimizare a chetuieililor administrative şi a controlului operativ a funcţionării eficiente a departamentelor (subdiviziunilor).

În practica internaţională, contabilităţii manageriale i se atribuie rolul de control intern al băncii şi include:

- planificare, organizare, evidenţă şi control al activităţii;

- perfectarea dărilor de seamă;

- analiza activităţii în baza datelor obţinute;

- evaluarea rezultatelor şi prezentarea recomandărilor.

Problematica contabilităţii manageriale (de gestiune) a stat la baza cercetărilor mai multor savanţi precum Caverina O., Condracov N., Atchinson Ă., Rouz P. şi alţii.

Contabilitatea managerială permite conducerii băncii, în baza analizei informaţiei primite, dar şi din compararea situaţiei curente în bancă cu cea planificată, a lua decizii fondate pe informaţii manageriale şi să reacţioneze rapid la modificările ce vin din exterior.

Este preferabil ca toate etapele contabilităţii manageriale să fie integrate într-un sistem unic de gestiune să utilizeze unele şi acelaşi date în baza sistemului informaţional automatizat unic.

Preview document

Conținut arhivă zip

- Rolul Contabilitatii Manageriale in Sectorul Bancar.doc

Alții au mai descărcat și

AUDIT ŞI CONTROL INTERN CAPITOLUL I Standardele de management –controlul intern la entităţi 1.1. Controlul intern. Definire Controlul intern a...

Capitolul 1: Conceptul de control financiar Controlul financiar intervine în viaţa economică şi se interpune în amplele procese de reformă...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

În România, introducerea auditului intern este de data relativ recenta si se încadreaza în efortul general de modernizare a managementului...

Capitolul 1. Caracteristica generală a întreprinderii “Cedacri International” SRL 1.1 Forma organizatorico-juridică a întreprinderii...

Practica de producţie a decurs timp de 8 săptămîni la întreprinderea cu capital străin Cedacri International SRL, companie fiică a Cedacri S.A....

Noţiuni/termeni-cheie: supraputere mondială, CTN, mutaţii structurale, „guleraşe albe”, „cazanul de fuziune”, deficit comercial, „dublu deficit”,...

Noțiuni/termeni-cheie: supraputere mondială, CTN, mutații structurale, „gulerașe albe”, „cazanul de fuziune”, deficit comercial, „dublu deficit”,...