Cuprins

- 1. Notiuni generale despre informatii şi cunostinte .

- 2. Caracteristicile generale ale informatiilor .

- 3. Clasificarea informatiilor .

- 4. Informatie economica , informatie contabila .

- 5. Sistemul economic . Unitatea economica a sistemului .

- 6. Sistemul informational economic .

- 7. Bibliografie .

Extras din referat

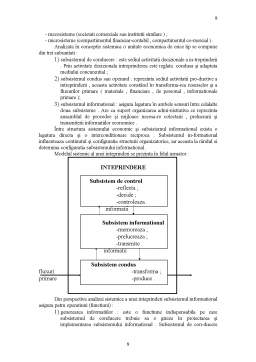

Conducerea si organizarea activitatii economice la nivel micro si macroeconomic presupune cunoasterea permanenta a starii si functionarii tuturor elementelor componente ale agentilor economici , integrati in ra-muri şi în ansamblul economiei nationale .

Orice organizatie ( agent economic ) are nevoie pentru functionare de resurse . Aceste resurse se clasifica în resurse vizibile , formate din resurse materiale , financiare şi umane , precum şi resurse invizibile , care sunt cele informationale .

1. Notiuni generale despre informatii si cunoştinte

Notiunile de informatie şi data sunt considerate în vorbirea curenta ca fiind sinonime , ele însa în realitate se deosebesc esential . Un econo- mist , un manager sau un om de afaceri trebuie sa înteleaga clar aceste no-tiuni cu care va opera .

Informatia poate fi privita din trei puncte de vedere :

a) din punct de vedere al perceptiei umane , care presupune legarea in-formatiei de efectele ce pot apare în urma acestei receptari ;

b) din punct de vedere analitic , lingvistic , informatia poate fi descrisa în termeni ce se refera la sensul sau la structura ei ;

c) din punct de vedere fizic , ingineresc , informatia poate fi descrisa în

termenii manifestarilor sale fizice - mediul de pastrare , rezolutia sau

acuratetea cu care se emite , se receptioneaza , etc .

Informatia este acea entitate care înlatura total sau partial starea

de nedeterminare , numita entropie , pe baza unui mesaj

adresat unui receptor .

Pentru masurarea informatiilor , Shanon propune un criteriu proba-bilistic conform caruia se ia în considerare posibilitatea ca un eveniment sa aiba un rezultat sau altul fara a-l cunoaste dinainte .

Din punct de vedere probabilistic , cantitatea de informatie este marimea nedeterminarii aparitiei unor evenimente .

Informatia are trei aspecte fundamentale şi anume :

• aspectul sintactic ;

• aspectul semantic ;

• aspectul pragmatic .

Primul aspect , sintactic , se refera la sistemul de semne şi regulile de reunire a acestora în constructii sintactice utilizate pentru reprezentarea informatiei în procesul culegerii , transmiterii , şi prelucrarii acesteia .

Sub aspect semantic , informatia poate fi caracterizata ca semnifica-tia datelor . Sensul informatiei la acest nivel este corespondenta dintre o data şi obiectul real sau situatia pe care o reprezinta aceasta data .

Aspectul cel mai concret al informatiei este însa cel pragmatic , singurul care raporteaza informatia la scopurile observatorului .

Informatia şi data se pot utiliza ca sinonime numai în masura în care convenim sa identificam obiectul prin modelul sau . Având în vedere ca în informatica economica şi de afaceri suntem preocupati mai mult de as-pectele pragmatice , în general , folosim cele doua notiuni ca sinonime .

Cunoştinta: include capacitatea de a evalua informatia într-un anu-

mit sens sau scop . A avea cunoştinte sau abilitatea de a efectua sarcini complexe , presupune mai mult decât a avea o lista de instructiuni sau informatii necesare , ceea ce presupune abilitatea manipularii informatiilor sau sarciniilor .

2. Caracteristicile generale ale informatiilor

Problema informatiei devine deci vitala pentru orice manager . El are nevoie de informatii relevante care sa-l ajute în planificare , control şi decizie . O informatie spunem ca este relevanta daca :

- dezvolta cunoştintele ;

- reduce nedeterminarea ;

- este utilizabila pentru scopul propus .

Se pune problema determinarii caracteristicilor informatiilor ce sunt utile unui economist în general şi unui om de afaceri în special .

Caracteristicile fundamentale pentru ca o informatie sa fie utila sunt:

• consistenta , adica sa fie suficient de cuprinzatoare încât sa poata

furniza cât mai multe cunoştinte ;

• relevanta , adica sa poata funiza cunoştinte care ne lipsesc pentru luarea deciziei . Este evident ca în multe situatii este dificil sa se spuna daca o informatie este sau nu relevanta ;

• exactitatea , adica daca informatia este exacta atunci continutul ei reflecta situatia reala a fenomenului , influentând astfel luarea deciziei . Aceasta caracteristica se mai numeste şi acuratetea informatiei ;

• oprtunitatea , adica sa existe un decalaj corespunzator între mo-mentul primirii informatiei şi cel în care se impune luarea deciziei ;

• accesibilitatea , adica poate fi utilizata în momentul în care este necesara . Modul de prezentare a informatiei are o importanta deosebita ;

• complexitatea , adica trebuie sa provina din sursa suficient de apropiata fenomenului sau organizatiei şi trebuie sa acopere aria dorita de cel care ia decizii .

Preview document

Conținut arhivă zip

- Rolul Sistemului Informational Economic in Conducerea Agentilor Economici.DOC

Alții au mai descărcat și

INTRODUCERE Criza economică ce a lovit economia mondială începând cu vara anului 2007, este fără precedent în istoria economică de după război....

1. Geneza economiei concurențiale de schimb Forma inițialǎ a activitǎții economice era aceea ȋn care se producea pentru a acoperi nevoile proprii,...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

CAPITO L U L 1 CONCEPTE DE BAZA ÎN INFORMATICA ECONOMICA 1.1. Notiuni generale Termenului de informatie nu i se poate asocia o singura definitie...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare gospodar ar trebui sa o foloseasca...

CAPITOLUL I. SISTEMUL INFORMAŢIONAL CONTABIL 1.1. Dezvoltarea tehnicii de calcul şi creşterea nevoii de informaţii Noi toţi trăim în prezent...

RAIFFEISEN BANK – BANCA UNIVERSALĂ Cap. I.Prezentarea societăţii bancare 1.1. Evolutia Raiffeisen Zentralbank Osterreich (RZB-Austria) -...

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

Cuvant inainte Bugetul general consolidat al Romaniei sau BGC, reprezinta totalitatea bugetelor, elemente ale sistemului bugetar, consolidate...

I. Introducere: În zilele noastre, calculatoarele sunt ceva obisnuit, ba chiar indispensabil în unele cazuri. Se poate spune, pe drept ca traim...

Prezentarea generală a S.C. „A.M.I.C.I.” S.A. Bacău Din anul 1984 denumirea firmei a fost „Antrepriza nr.3 Instalaţii” şi a funcţionat ca...

1. Prezentarea societatii care face obiectul studiului de caz Denumire: S.C. TOPOEXIM S.R.L. Sediu central: Bucureşti, str. Vidra, nr. 31,...