Extras din referat

I Bilantul contabil

„Bilantul este o reprezentare a utilizarilor si resurselor de care dispune o unitate patrimoniala la un moment dat” (N. Feleaga si I. Ionascu).

Structurile calitative folosite pentru modelarea situatiei patrimoniului sunt cele de activ si pasiv. Ele se explica si se definesc simultan prin prisma economicului, juridicului si financiarului.

Din punct de vedere juridic activul, prin compozitia lui grupeaza elementele in bunuri reale si creante (drepturi asupra persoanelor), iar pasivul in capital propriu si datorii.

Prin prisma economica in subdiviziunile activului si pasivului trebuie sa se faca distinctie intre structurile privind activitatea de imvestitie si activitatea de exploatare; astfel activul se imparte in: activ de investitie si in activ de exploatare (stocuri, creante, lichiditati), iar pasivul in: capitaluri si datorii din care: datorii financiare si datorii de exploatare.

Perspectiva financiara grupeaza activele in functie de lichiditatea acestora ,iar pasivul, in functie de exigibilitatea lor.

Astfel putem deprinde in structura activului active durabile, stocuri, active realizabile si disponibile (lichiditati), iar cea a pasivului in capitaluri permanente (pe termen lung ) si pe termen scurt.

In situatia in care obiectul modelarii bilantiere este fundamentat pe categoria resurse economice, activul desemneaza utilizarea resurselor in activitatea economica sau sociala iar pasivul, originea resurselor

In cadrul activului sunt delimitate utilizari permanente sau durabile de resurse sub forma de bunuri de investitie, utilizari temporare sau curente sub forma de stocuri, creante si valori mobiliare de plasament.

Pasivul, prin structura sa, delimiteraza cele trei modalitati de formare a resurselor si anume:

Resurse permanente sau pe termen lung, furnizate de proprietar (individual sau asociatii), resurse temporare curente, asigurate de terti (furnizori, banci, obligatari), si resurse rezultat, sub forma profiturilor realizate in cadrul fiecarui exercitiu financiar.

Astfel, privind in genere, putem spune ca activul, prin componenta sa evidentieaza destinatia si lichiditatea bunurilor economice, iar pasivul clasificarea surselor de finantare in functie de modul de constituire (surse proprii-straine) si exigibilitatea lor.

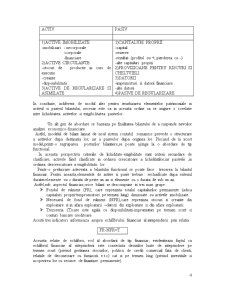

In cadrul bilantului contabil patrimoniul este reprezentat prin prisma activului si pasivului, in cadrul activului, elementele multimii de activ fiind grupate in raportul destinatiei bunurilor economice utilizate si gradul de lichiditate in: active imobilizate, circulante, si active de regularizare si assimilate. La randul lor activele imobilizate sunt diferentiate in imobilizari necorporale, corporale si financiare, cele circulante sunt impartite in raport de forma pe care o imbraca in: stocuri de productie in curs de executie, creante, plasamente si disponibilitati banesti.

Cat priveste pasivul, elementele multimii de pasiv sunt grupate in raport de caile de formare a surselor de finantare in capitaluri proprii, provizioane pentru riscuri si cheltuieli si pasive de regularizare precum si in functie de gradul lor de exigibilitate, permanente si curente.

Dispunerea activului in cadrul bilantului contabil este de regula cea inversa lichiditatii activelor, de la cele mai putin lichide, cum sunt imobilizarile necorporale, pana la cele mai lichide, adica catre disponibilitatile banesti, care imbraca deja forma de bani. Analizand elementele pasivului putem observa dispunerea acestora invers exigbilitatii surselor de finantare incepand cu elementele capitalului propriu, continuand cu datoriile pe termen lung si cu cele curente sau pe termen scurt.

Astfel, structura bilantiera poate prezenta mai multe forme (abordari) folosind elementele patrimoniale in mai multe abordari:

I. Prima dintre acestea se bazeaza pe conceptul de patrimoniu ,definit ca ansamblul bunurilor corporale si necorporale , al drepturilor si obligatiilor ce caracterizeaza situatia unei entitati patrimoniale la un moment dat. Astfel, pornind de la acest concept bilantul poate fi privit in mai multe moduri:

- Economic

- Juridic.

Partea economica pune in prim plan utilizarile cu resursele, generand urmatoarea ecuatie:

UTILIZARI= RESURSE

SAU

ACTIV = PASIV

Acest tip de bilant permite sa raspunda unor intrebari, cum ar fi:

- de unde provin fondurile necesare finanterii necesitaitlor inteprinderii ?

- care sunt necesitatile si care a fost utilizarea data resurselor de care intreprinderea a dispus?

Astfel de intrebari ofera posibilitatea unei previzionari si dezvoltarii viitoare a societatii.

A doua si ultima abordare bilantiera “patrimoniala”, abordarea juridical, prezinta bilantul ca o lista de drepturi de proprietate si creante inscrise in activ,si de obligatii catre terti care sunt inscrise in pasiv.

Aceasta abordare are la baza o relatie care este urmatoarea:

Preview document

Conținut arhivă zip

- Sisteme Contabile Comparate.doc

Alții au mai descărcat și

I. Sistemul fiscal din România 1. Trăsăturile şi funcţiile sistemului fiscal Denumirea de “fisc” provine din limba latină, unde “fiscus” însemnă...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

Prezentul proiect urmarește prezentarea cât mai comparativ posibilă a următoarelor țări: Noua Zeelandă, Portugalia și România. Principalele...

Patru caracteristici ale economiei britanice din secolul al XIX-lea au influenţat în mod decisiv dezvoltarea contabilităţii: dezvoltarea...

1.Introducere La nivel international, normalizarea contabila comporta elaborarea de reguli sau de norme aplicabile, in totalitate sau partial, la...

Capitolul I – PREZENTAREA GENERALA IAS 11 1.1. INTRODUCERE: Standardul International IAS 11 se refera la prelucrarea contabila a veniturilor si...

CONTABILITATEA ÎN PREZENT Contabilitatea reprezintă o ştiinţă independentă cu obiect propriu de studiu şi metode proprii de analiză. Definirea...

INTRODUCERE Originile termenului de "leasing" se regasesc la mijlocul secolului XX cand s-au realizat primele operatiuni de acest fel. Leasingul...

În România, recurgerea la clasificările contabile internaţionale s-a făcut din nevoia de a justifica opţiunile în materie de strategie de...

INTRODUCERE Eseul debutează cu o introducere în cadrul căreia am prezentat contextul european şi internaţional al contabilităţii, deschiderea...