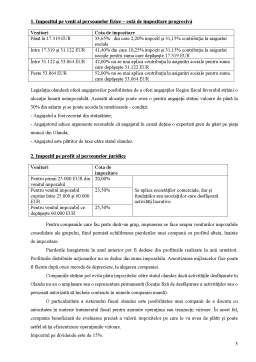

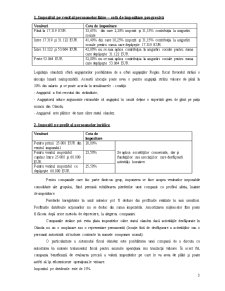

Extras din referat

1. Caracteristica generală şi economică a Olandei

Regatul Ţărilor de Jos (Olanda) este un stat fondator al Uniunii Europene. Olanda face parte din Uniunea Benelux, împreună cu Belgia şi Luxemburg. Din punct de vedere administrativ-teritorial, Olanda este organizată în 12 provincii şi 467 de municipalităţi.

Poziţia geografică avantajoasă împreună cu un sistem fiscal stimulativ, plasează Olanda între primele 10 destinaţii preferate pentru investitori. În acelaşi timp, companiile olandeze sunt prezente în majoritatea ţărilor lumii, asigurînd constant Olandei poziţii de top în clasamentul investitorilor străini, atît în economiile dezvoltate, cît şi pe pieţele emergente.În 2006, Olanda a exportat de 330 miliarde Euro (locul 9 în lume), iar importul a fost de 299 miliarde Euro (locul 8 în lume).

Rata inflaţiei în 2006 a fost de 1,4% (sub nivelul mediu al UE care a înregistrat 1,8%).

Cel mai dezvoltat sector al economiei olandeze este cel al serviciilor, care furnizează circa 74% din valoarea adăugata bruta.

După castraveţi şi tomate, marijuana ocupă locul trei pe lista celor mai vîndute produse olandeze la export. Cifra totală de afaceri din comerţul cu droguri a fost în 2008 de circa 2 miliarde euro, comparabilă cu cea a transportului public, iar fiscul olandez încasează circa 400 mln. euro din TVA provenită din vînzările de droguri uşoare în cafenelele specializate.

Olanda nu este un paradis fiscal, căci impozitează afacerile, dar este o locaţie preferată de marile companii, întrucît asigură condiţii avantajoase pentru ca afacerea din diferite regiuni ale lumii să-şi poziţioneze holdingul pe teritoriul lor. Cea mai importantă facilitate este cea numită “participation exemption”, care permite ca toate veniturile trimise de companiile operaţionale la nivelul holdingului să nu fie impozitate şi banii să poată fi reinvestiţi integral.

Sistemul fiscal reprezintă totalitatea impozitelor şi taxelor, a principiilor, formelor şi metodelor de stabilire, modificare şi anulare a acestora, precum şi totalitatea măsurilor ce asigură achitarea lor.

Sistemul fiscal olandez, ca al oricărei ţări se compune din:

- legislaţia fiscală (legile şi alte acte normative privitoare la sistemul fiscal);

- aparatul fiscal (totalitatea organelor / instituţiilor ce administrează sistemul de impunere);

- sistemul de impunere (totalitatea impozitelor şi taxelor şi altor plăţi concepute în conformitate cu legislaţia fiscală în vigoare), achitate de rezidenţi.

Potrivit legislaţiei olandeze, rezident este considerată persoana care se află pe teritoriul Olandei cel puţin 183 de zile în an.

2. Legislaţia fiscală olandeză

În Olanda este garantat dreptul la proprietatea privată fără a se ţine cont de naţionalitatea proprietarului. Conform legilor olandeze, străinii au dreptul de a investi sau începe o afacere în orice sector al economiei, cu excepţia următoarelor monopoluri: Banca Centrală a Olandei, Căile Ferate olandeze, Aeroportul internaţional Schiphol (Amsterdam), companiile publice de audio-vizual.

În ceea ce priveşte aşa domenii ca cel antreprenorial, al investiţiilor, activităţii financiare şi bancare, legislaţia olandeză se conformează normelor Uniunii Europene şi practicelor legale internaţionale în domeniu.

Astfel, cei care deţin drept de reşedinţă şi permis de munca temporar în Olanda, au dreptul să înfiinţeze o companie în aceleaşi condiţii ca cele stabilite pentru cetăţenii autohtoni, pot achiziţiona acţiuni într-o firma olandeză, înfiinţa o sucursală şi pot opera pe teritoriul olandez.

Cele mai importante tipuri de societăţi comerciale care funcţionează în Olanda sunt societatea cu răspundere limitata (SRL, sau, în transcripţia olandeză - BV) şi societatea pe acţiuni (SA, sau, în olandeză - NV).

Cu toate că sistemul olandez de impozitare nu este atât de diferit faţă de ţările vecine precum Germania şi Belgia, există multe particularităţi care îl fac atractiv pentru companiile străine pentru a localiza operaţiuni în Ţările de Jos. Un motiv important pentru companiile străine, de a alege Ţările de Jos în calitate de bază proprie de comerţ european, reiese din politica fiscală olandeză.

Guvernul olandez are o experienţă solidă în domeniul industriei, educaţiei şi a politicii fiscale, care încurajează antreprenoriatul şi investiţiile străine în Olanda.

Începând cu 2001, Ţările de Jos se conduc de o nouă legislaţie fiscală. Principalele momente ale unei astfel de modificări în legislaţie se referă la simplificarea sistemului de impozitare. Pe parcursul a multor ani de existenţă a legislaţiei vechi, au fost efectuate un şir de modificări şi completări, ţinerea evidenţei cărora a devenit practic imposibilă. Noua legislaţie oferă un sistem coerent şi logic, în care nu există loc excluderilor şi modificărilor.

În cursul reformei fiscale s-a schimbat principiul de lucru al serviciului fiscal. Anterior el se baza pe principiul orientării inspectorii fiscali pe un anumit grup de impozite (în cazul unui astfel de sistem inspectorii fiscali se concentrau asupra unei funcţii pur fiscale şi punitive care consta în colectarea unui impozit sau a unui grup de impozite şi taxe), activitatea curentă a autorităţilor fiscale se bazează pe principiul orientării inspectorilor fiscali pe grupuri de contribuabili (în cazul acestui sistem, inspectorii, cu excepţia funcţiilor fiscale, de asemenea se specializează pe natura şi specificul activităţii contribuabilului, în unele cazuri acţionînd şi în calitate de consultanţi).

Preview document

Conținut arhivă zip

- Sistemul Fiscal al Olandei.doc

Alții au mai descărcat și

EVAZIUNEA SI FRAUDA FISCALA Caracterizare generala Evaziunea fiscala reprezinta sustragerea prin orice mijloace, in intregime sau in parte, de la...

Introducere În ultima vreme, în România se constată o creştere tot mai mare a interesului pentru cooperarea dintre sectorul public şi cel privat,...

Dispozitiile fiscale luxemburgheze sunt publicate în "Codul fiscal luxemburghez", care contine totodata unele comentarii ale specialistilor din...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Definirea fiscalităţii Termenii de fisc şi fiscalitate au o vechime considerabilă, existând dinaintea apariţiei statale. În acea vreme, pentru...

CAPITOLUL I CADRUL CONCEPTUAL AL NORMALIZARII RELATIEI CONTABILITATE-FISCALITATE 1.1 Normalizarea si armonizarea contabila si fiscala...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

OLANDA Numele oficial al ţarii este Regatul Ţarilor de Jos. Suprafata : 41.526 kmp, din care 24% sub nivelul mării. Limbi oficiale:...

OLANDA RAPORT DE ȚARĂ Motto: ,,Au cucerit marea, au promovat laleaua si i-au dăruit lumii pe Rembrandt si Mata Hari. Olandezii merită vizitati,,...

Rezumat introductiv Vinul este un purtător de imagine pentru istoria, cultura şi civilizaţia oricărei ţări cultivatoare de viţă de vie. România...

INTRODUCERE. Olanda, o ţară surprinzătoare, cu un un peisaj tipic şi nenumărate atracţii a fost de-a lungul timpului subiectul multor picturi şi...

1.Conţinutul şi caracteristicile bugetului de stat Fără îndoială, bugetul, în general, este un instrument în mâna conducerii pentru a previziona...

OLANDA Țările de Jos, denumite neoficial Olanda sunt o monarhie constitutional, stat membru fondator al Beneluxului si al Uniunii Europene. Acest...

1. SCURTA PREZENTARE Am ales sa realizam un raport de tara pe economia Olandei deoarece se situeaza in topul primelor cinci economii europene si...

1. Informații generale ale țării Regatul Ţărilor de Jos este cunoscut informal şi sub numele de Olanda, nume care nu este însă corect, întrucât...