Extras din referat

Tabloul (situatia) fluxurilor de trezorerie

Obiectivul si structura situatiei fluxurilor de trezorerie sunt descrise de norma IAS 7 cu acelasi nume.

Obiectiv: Situata fluxurilor de trezorerie explica variatia lichiditatilor si a echivalentelor de lichiditati ale unei întreprinderi, furnizând informatii utile în vederea evaluarii performantei acesteia.

- lichiditatile: sunt fondurile disponibile si depozitele la vedere; iar

- echivalentele de lichiditati: sunt plasamentele pe termen scurt (de regula, cu scadenta sub 3 luni), convertibile cu usurinta în lichiditati si care au un risc de fluctuatie valorica neglijabil.

Tabloul fluxurilor de trezorerie prezinta intrarile (fluxuri pozitive) si iesirile de fonduri (fluxuri negative), clasificate în functie de activitatea care le-a generat.

Astfel, prezinta:

- fluxuri generate de activitatea de exploatare;

- fluxuri generate de activitatea de investitii;

- fluxuri generate de activitatea de finantare.

a) Fluxurile de trezorerie ale activitatii de exploatare: sunt fluxuri generate de principalele activitati generatoare de venituri;

Exemple:

- încasari provenite de la clienti;

- plati în favoarea personalului;

- încasari din comisioane;

- plati catre furnizori, etc.

Fluxurile de trezorerie ale activitatii de exploatare pot fi prezentate prin doua metode:

1. metoda directa: informatiile furnizate se refera la încasari si plati (intrari si iesiri de fonduri) brute;

2. metoda indirecta: rezultatul net este corectat pentru a se tine cont de elementele care nu au caracter monetar, elmentele ce nu au legatura cu exploatarea si cele care nu au fost înca platite, respectiv încasate.

b) Fluxurile de trezorerie ale activitatii de investitii:-includ achizitiile si cedarile de terenuri,cladiri si echipamente saua a altor actibe imobilizate si a instrumentelor de datorie si de capital detinute la alte intreprinderi care nu sunt considerate echivalente de bani sau detinute in scopul vanzarii.

c) Fluxurile de trezorerie ale activitatii de finantare:-include obtinerea si rambursarea resurselor de la /catre proprietary De asemenea ,sunt incluse si obtinerea resurselor prin imprumuturi pe termen scurt sau lung si rambursarea sumelor imprumutate.

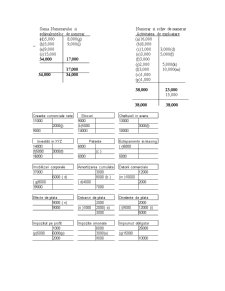

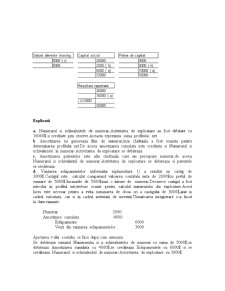

Exemplu de intocmire a Situatiei Fluxurilor de numerar utilizand T-urile conturilor

Compania X

Bilant

Active 2005 2004

Active curente

Numerar 29,000 10,000

Bilete de trezorerie 4,000 6,000

Creante nete 9,000 11,000

Stocuri 14,000 9,000

Cheltuieli in avans 10,000 13,000

Total active curente 66,000 49,000

Active imobilizate

Investitii in XYZ(35%) 16,000 14,000

Patente 5,000 6,000

Active in leasing 5,000 ---

Terenuri,caldiri si echipamente 39,000 37,000

Minus amortizarea acumulata (7,000) (3,000)

Total active 124,000 103,000

Datorii

Datorii curente

Datorii comerciale 2,000 12,000

Efecte de plata 9,000

Dobanda de plata 3,000 2,000

Dividenate de plata 5,000 2,000

Impozite de plata 2,000 1,000

Obligatii aferenta leasingului 700 ---

Total datorii curente 21,700 17,000

Datorii pe termen lung

Impozite amanate 9,000 6,000

Datorii obligatare 10,000 25,000

Obligatii aferente leasingului 4,300 ---

Total datorii 45,000 48,000

Preview document

Conținut arhivă zip

- Situatia Fluxurilor de Trezorerie.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

Introducere Analiza economico-financiara insumeaza un ansamblu de concepte, metode, tehnici, procedee si instrumente care asigura tratarea...

Capitolul 1 Definirea fluxurilor de trezorerie Tabloul fluxurilor de numerar (statement of cash flows) s-a impus ca un instrument de apreciere a...

Introducere Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

INTRODUCERE Situaţia fluxurilor de trezorerie prezintă situaţia în ansamblu a ieşirilor şi a intrărilor de lichidităţi şi de echivalente de...

1. Introducere Conceptul de trezorerie apare ca rezultat al unei lungi evoluţii istorice, care a condus mai intâi, la identificarea noţiunii de...

Centrofarm este o retea de farmacii care se ocupa cu comercializarea de medicamente si alte produse farmaceutice. Compania are o experienta de...

1.4. ANALIZA STRUCTURII PATRIMONIALE S.C. OLTCHIM S.A. Rm. Valcea s-a infiintat ca societate pe actiuni, prin Hotararea Guvernului nr. 1213 / 20...