Cuprins

- Standardele de audit intern 3

- Definiția auditului intern 3

- Organizarea internațională a auditului intern 3

- Standardele de audit intern 6

- Codul deontologic al auditorului intern 6

- Integritatea 8

- Obiectivitatea 10

- Confidenţialitatea 11

- Competenţa 12

- Standardele de calificare 13

- Standardele de funcționare 18

- Standardele de implementare 26

- Bibliografie 28

Extras din referat

Standardele de audit intern

Definiția auditului intern

Auditul intern este o activitate independentă şi obiectivă care dă unei entităţi o asigurare în ceea ce priveşte gradul de control asupra operaţiunilor, o îndrumă pentru a-i îmbunătăţi operaţiunile şi contribuie la adăugarea unui plus de valoare.

Auditul intern ajută această organizație să își atingă obiectivele evaluând, printr-o abordare sistematică și metodică, procesele sale de management al riscurilor, de control și de guvernare a organizației și făcând propuneri pentru a le consolida eficacitatea.

Organizarea internațională a auditului intern

Auditul intern desfășurat în cadrul organizațiilor este o funcție și aceasta se exercită în baza unor standarde profesionale acceptate pe plan internațional. În acest sens, auditorii interni se supun unor reguli comune pe care și le-au impus și care au, totuși, un caracter relativ, în funcție de cultura specifică organizației și cultura națională.

Organizarea internațională a activității de audit intern a fost inițiată prin fondarea Institutului Auditorilor Interni ( IIA) în anul 1941, în SUA, cu sediul în Orlando, Florida. Începuturile au fost marcate puternic de originile sale anglo – saxone, dar internaționalizarea s-a realizat progresiv, pe măsura afilierii altor institute naționale și chiar a unor membri individuali.

În comparație cu organismele de contabilitate care, de obicei, sunt alcătuite la nivel național, profesia de auditor intern este organizată la nivel global și reprezentată pe plan internațional de Institutul Auditorilor Interni – IIA din SUA și în Europa de Confederația europeană a institutelor de audit intern – ECIIA.

IIA este liderul recunoscut în domeniu având ca preocupare esențială menținerea și dezvoltarea standardelor internaționale privind practica auditului intern, precum și formarea auditorilor interni.

În prezent, la IIA s-au afiliat peste 100 de institute naționale ale auditorilor interni și membrii din peste 165 de țări, dintre care mai mult de 150.000 sunt posesori ai Certificatului de Auditor Intern – CIA, care este o atestare recunoscută internațional.

Auditorii interni nu sunt obligați să fie membrii ai IIA, dar sunt obligați, dacă se consideră profesioniști, să se conformeze Standardelor Internaționale de Audit Intern și ghidurilor pentru practicarea profesiei, publicate în mai multe ediții. De asemenea, trebuie să respecte Codul de etică al profesiei de auditor intern indiferent de țara de origine sau de țara în care își practică profesia.

În România s-a înființat Asociația Auditorilor Interni din România – AAIR , afiliată la Institutul Global al Auditorilor Interni din SUA și Confederația europeană a institutelor de audit intern – ECIIA .

Elaborarea standardelor de către IIA a fost un proces în timp, realizat prin parcurgerea sistematică a mai multor etape, astfel:

- În anul 1947 s-a redactat „ Declarația responsabilităților” care a definit obiectivele și domeniul de acțiune a auditului intern;

- În anul 1947 s-au elaborat „Standardele auditului intern”;

- În anii 1981, 1991 și 1995, au fost revizuite standardele de audit intern, datorită evoluției funcției de audit intern, în întreaga lume;

- În anul 1999, comitetul de direcție al IIA a creat un grup de lucru pentru a vedea dacă există diferențe privind modul de aplicare a standardelor în lume, dacă standardele pot fi îmbunătățite și cum se poate realiza aceasta;

- În anul 2002, pe baza studiului realizat de grupul de lucru, în Australia, s-au actualizat standardele de audit intern, varianta aceasta fiind în vigoare în prezent în România.

- În 2004, a avut loc ultima actualizare a standardelor de audit intern, când s-a modificat și definirea conceptului de audit intern, prin introducerea unor elemente ale guvernanței corporative;

Concluziile studiilor realizate de-a lungul timpului au făcut referiri în principal la următoarele aspecte:

• Auditul intern se bazează pe evaluarea riscurilor;

• Profesionalismul trebuie să fie al echipei;

• Profesia se schimbă, astfel a evoluat și sloganul sau paradigma auditului intern, de la o activitate care dă asigurare managerului pentru funcționalitatea sistemului de control intern la o activitate care adaugă valoare organizației;

• Rolul auditorului intern a suferit o metamorfoză, respectiv de la o persoană care îi informa pe acționari la o persoană care urmărește schimbarea pozitivă a organizației;

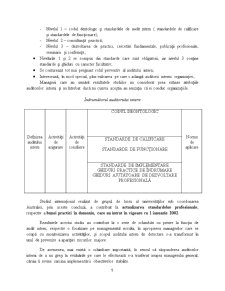

• S-a stabilit și structura Îndrumătorului auditorului intern, care ar trebui să fie:

- Nivelul 1 – codul dentologic și standardele de audit intern ( standardele de calificare și standardele de funcționare);

- Nivelul 2 – consultanță practică;

- Nivelul 3 – dezvoltarea de practici, cercetări fundamentale, publicații profesionale, seminarii și conferințe;

• Nivelurile 1 și 2 se compun din standarde care sunt obligatorii, iar nivelul 3 conține standarde și ghiduri cu caracter facultativ;

• Se conturează tot mai pregnant rolul preventiv al auditului intern;

• Interesează, în mod special, plus-valoarea pe care o adaugă auditorii interni organizației;

Managerii care au urmărit rezultatele studiilor au considerat prea extinse atribuțiile auditorilor interni și au întrebat dacă nu cumva aceștia au senzația că ei conduc organizațiile.

Preview document

Conținut arhivă zip

- Standardele de Audit Intern.docx

Alții au mai descărcat și

INTRODUCERE Termenul de audit provine din limba latină de la cuvântul audit-auditare, care are semnificaţia „a asculta”, dar despre audit se...

CAPITOLUL 1. Notiuni generale privind auditul financiar- contabil. 1.1. Definirea auditului financiar. Prin audit, in general, se intelege...

1. CAPITOLUL I : APLICAREA NORMELOR GENERALE DE AUDIT PUBLIC INTERN IN ROMANIA 1.1. Definiţia auditului public intern ,tipuri de audit Auditul...

Exprim întreaga mea recunoştinţă doamnei profesor universitar Lect. Dr. IONELA CORINA CHERSAN, coordonatorul acestei lucrări, care m-a îndrumat cu...

INTRODUCERE Riscul şi incertitudinea sunt realităţi care au însoţit societatea umană pe tot parcursul dezvoltării sale. În vremurile de astăzi,...

Introducere Codul privind conduita etică a auditorilor interni reprezintă o declaraţie asupra valorilor şi principiilor care trebuie să...

Cap 1. Risc şi incertitudine în economie. Dicţionarul complet al economiei de piaţă defineşte riscul drept un ”eveniment viitor şi probabil, a...

Sinteza planului Istoricul firmei și activitatea sa: SC.Taverna Elinniki SA s-a înființat în 28.09.2004, cu un capital social integral privat de...

Te-ar putea interesa și

Introducere Auditul intern este o profesie, o profesie care s-a conturat de-a lungul anilor, incercând sa raspundã mereu necesitaţilor in continuã...

CAPITOLUL I – Evaluarea modului de organizare şi funcţionare a structurilor de audit public intern 1.1. Stadiul organizării structurilor de audit...

Introducere Definiţia de bază a auditului intern este dată de Normele Profesionale ale Auditului Intern elaborate de Institutul Auditorilor...

1.Aspecte teoretice privind notiunea de audit intern 1.1.Notiunea de audit in general Audit vine de la cuvantul latinesc „audire” = a asculta;...

Abstract Organizațiile din mediul privat cât și instituțiile din sectorul public sunt deosebit de diferite din punct de vedere al complexității,...

Standardele de audit intern Auditul intern este o activitate independenta si obiectiva care da unei entitati o asigurare în ceea ce priveste...

INTRODUCERE Orice tip de activitate trebuie exercitată de persoane competente în domeniu, cu pregătire corespunzătoare, dacă se doreşte a avea un...

Introducere Activităţile de audit intern se desfăşoară în diverse medii legale şi culturale; în interiorul organizaţiilor care variază în funcţie...