Extras din referat

Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente (conform clasificației bugetare)

Statul acoperă prin aceste cheltuieli publice nevoile societății în funcție de prioritatea acestora.

1.1. Sinteza clasificației bugetare a cheltuielilor publice (o schemă cu principalele criterii și categorii de cheltuieli)

Nesitatea clasificării cheltuielilor publice provine din cerințele acțiunii de elaborare a planurilor financiare și de definire a indicatorilor bugetari.

Conform planul bugetar, cheltuielile publice se clasifică pe trei criterii:

Clasificația economică are la bază două criterii de grupare:

- cheltuieli curente (de funcționare) și cheltuieli de capital (cu caracter de investiții);

- împarte cheltuielile astfel: pentru servicii (administrative) și de transfer (de redistribuie).

Structura conform acestei clasificații a cheltuielilor bugetare, este:

- Cheltuielile de capital se materializează în achiziționarea de bunuri destinate ramurii producției materiale sau alocării celei nemateriale (instituții publice) cu active fixe, care conduc la dezvoltarea și modernizarea patrimoniului public.

- Cheltuielile curente sunt cele ce asigură funcționarea și întreținerea instituțiilor publice, ele reprezentând un consum de produs intern brut, fiind nevoie ca sumele cheltuite să fie reînnoite anual.

Cheltuielile curente sunt: cheltuieli de personal, cheltuieli materiale și servicii, subvenții, dobânzi aferente datoriei publice, rezerve, transferuri din care:

- consolidabile: de la bugetul de stat către bugetele locale și fondurile speciale;

- neconsolidabile: burse, ajutoare, pensii, contribuții, cotizații, etc.

- Cheltuieli privind serviciile administrative (publice) cuprind plata prestațiilor, a serviciilor și a materialelor auxiliare necesare unei bune funcționări a instituțiilor publice sau achiziționării de aparatură, echipamente și mobilier.

- Prin cheltuielile de transfer se face trecea unor fonduri bănești de la buget la dispoziția unor persoane fizice (șomeri, studenți, elevi etc.), unor persoane juridice (întreprinderi productive, instituții cu activități de autofinanțare), a unor bugete ale administrațiilor locale. Cheltuielile pot avea un caracter economic (subvenții, prime pentru export etc.) sau un caracter social

(burse, pensii, alocații etc.) se asemenea și finanțarea unor acțiuni importnte efectuate prin intermediul administrațiilor publice locale.

Clasificația administrativ-departamentală are la bază instituțiile prin care se efectuează cheltuielile publice (ministere, instituții publice autnome, unități administrativ-teritoriale) fiind folositoare deoarece alocațiile bugetare se stabilesc pe acești beneficiari. Dar ea are dezavantajul că un minister, departament, agenție guvernamentală, județ, municipiu, oraș, comună reunește cheltuieli cu destinații diferite și structura ministerelor și subordonarea instituțiilor publice se modifică periodic, face ca gruparea cheltuielilor publice conform acestei clasificații să fie necomparabile în timp. De regulă, acest criteriu este folosit pentru reprezentarea cheltuielilor pe ordonatorii de credite bugetare.

Clasificația funcțională are în vedere momentul în care se efectuează cheltuileile publice și modul în care acestea afectează resusrsele financiare publice. Conform, acestei clasificații cheltuielile se împart în:

- Cheltuieli definitive ce finalizează distribuirea resurselor financiare, având în structură cheltuieli curente și cheltuieli de capital. Acest tip de cheltuieli publice se finalizează cu plăți la scadențe certe și atestă lichidarea completă a angajării statului pentrua a efectua cheltuielile prevăzute în buget. Cheltuielile definitive apar ca posturi distincte în bugetele publice.

- Cheltuieli temporare, acestea sunt în msre parte operațiuni de trezorerie și sunt evidențiate în conturi speciale ale trezoreriei. Acese cheltuieli nu figurează ăn bugetele publice, ci se gestionează separat prin trezoreria publică, fiind urmate de finalizarea prin plăți cu scadențe certe.

- Cheltuieli virtuale (posibile) adică cele pe care statul se angajează să le efctueze în anumite condiții, cum ar fi cele legate de acțiuni sau obiective neprevăzute și finanțate pe seama rezervelor la dispoziția guvernului sau de garantare de căter stat a împrumuturilor contrctate persoane private.

Clasificația financiară funcție de momentul în care se efectuează cheltuielile:

- Cheltuielile definitive atât cheltuieli curente cât și cele de capital.

- Cheltuielile temporare cheltuieli finalizate prin plăți cu scadențe certe. Aceste cheltuieli nu figurează în bugetele publice ci se gestionează separat prin trezoreria publică (ex. rambursarea împrumuturilor).

- Cheltuielile virtuale sau posibile sunt acele cheltuieli pe care statul se angajează să le efectueze în anumite condiții (ex: garanțiile acordate de stat pentru anumite împrumuturi care devin cheltuieli în clipa în care debitorii nu restituie împrumutul).

Clasificația după rolul cheltuielilor publice în procesul reproducției:

- cheltuieli reale (negative) din care fac parte cheltuielile cu întreținerea aparatului de stat, plata dobânzilor la împrumuturi, întreținerea și dotarea armatei etc., deci acele cheltuieli care reprezintă un consum definitiv de produs intern brut.

- cheltuielile economice (sau pozitive) care cuprind investițiile făcute de stat pentru înființarea și dezvoltarea de firme, construirea de drumuri și poduri etc. (cheltuieli de capital).

1.2. Identificarea diferențelor dintre abordarea teoretică și cea legislativă

Capitolul 2

Mutații în nivelul și structura funcțională a cheltuielilor publice din bugetul de stat în perioada 2011-2013

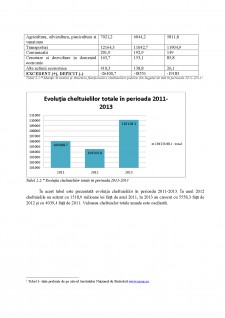

2.1 Evoluția nivelului absolut și relativ al cheltuielilor publice

Preview document

Conținut arhivă zip

- Analiza structurii si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale din Romania.docx

Alții au mai descărcat și

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Sinteza clasificației...

Procesul bugetar local reprezintă ansamblul acțiunilor și măsurilor întreprinse de autoritățile locale în scopul concretizării politicii financiare...

I. Structura resurselor financiare publice din bugetul de stat și bugetele locale . 1. Introducere: Veniturile bugetare sunt mijloace banești sau...

Introducere Bugetul de Stat poate fi definit ca o balanta ce are cacomponent cheltuielile si veniturile. Prin acest rol dublu pe care il joaca...

Pentru analiza veniturilor bugetului oraşului Braila vom porni de la situaţia de ansamblu a veniturilor în perioada 2006-2009, iar apoi vom efectua...

Capitolul 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Clasificația bugetară a...

Te-ar putea interesa și

Economia contemporana pune mare accent pe resurse deoarece ele influenteaza bogatia unei natiuni. Marea problema in majoritatea tarilor este ca...

1.1 Structura cheltuielilor si dinamicii cheltuielilor publice din bugetul de stat si din bugetele locale - criterii si componente (conform...

Introducere Semnificaţia noţiunii de buget a apărut în condiţiile în care statul a trecut la întocmirea unor liste de venituri si cheltuieli...

INTRODUCERE Prin acest proiect se urmărește analiza structurii și dinamicii cheltuielilor publice din bugetul de stat și din bugetele locale din...

I N T R O D U C E R E Bugetul public constituie veriga centrală a sistemului financiar al oricărei ţări, fiind expresia unui tip specific de...

Capitolul 1: Cadrul conceptual și metodologic 1.1 Conceptul de cheltuială publică și structura cheltuielilor publice Cheltuielile publice se...

INTRODUCERE Resursele financiare publice au o importanță aparte în cadrul societății deoarece ,statul prin prezența lui participă la...

CAPITOLUL 1. Structura cheltuielilor publice din bugetul de stat și din bugetele locale- criterii și componente 1.1. Sinteza clasificației...