Extras din referat

1. Preliminarii

La originile sale, cuvântul „audit” provine din latinescul audire care înseamnă a asculta. Este vorba de ascultarea cuiva care prezintă o informare, o sinteză, o dare de seamă, un raport. În limba engleză verbul „to audit – auditing” se traduce prin a controla, a verifica, a supraveghea, a inspecta.

Noţiunea de audit defineşte astăzi o multitudine de activităţi din domenii diferite. Însă nu poate fi contestat faptul că apariţia şi dezvoltarea acestui concept sunt legate nemijlocit de evoluţia contabilităţii. De aceea considerăm util să prezentăm în continuare un scurt istoric al auditului financiar.

2. Etape în dezvoltarea auditului financiar

Contabilitatea şi auditul au apărut în cadrul unor civilizaţii foarte diferite şi foarte îndepărtate unele de altele din punct de vedere istoric şi geografic: sumeriană, egipteană, greacă, romană, chineză.

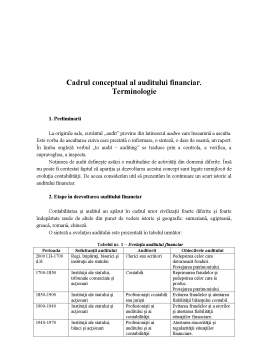

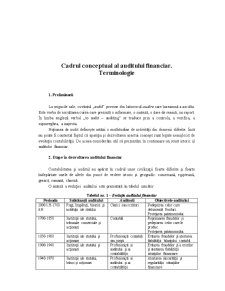

O sinteză a evoluţiei auditului este prezentată în tabelul următor:

Tabelul nr. 1 – Evoluţia auditului financiar

Perioada Solicitanţii auditului Auditorii Obiectivele auditului

2000 î.H-1700 d.H Regi, împăraţi, biserici şi instituţii ale statului Clerici sau scriitori Pedepsirea celor care deturnează fonduri.

Protejarea patrimoniului.

1700-1850 Instituţii ale statului, tribunale comerciale şi acţionari Contabili Reprimarea fraudelor şi pedepsirea celor care le produc.

Protejarea patrimoniului.

1850-1900 Instituţii ale statului şi acţionari Profesionişti contabili sau jurişti Evitarea fraudelor şi atestarea fiabilităţii bilanţului contabil.

1900-1940 Instituţii ale statului şi acţionari Profesionişti ai auditului şi ai contabilităţii Evitarea fraudelor şi a erorilor şi atestarea fiabilităţii situaţiilor financiare.

1940-1970 Instituţii ale statului, bănci şi acţionari Profesionişti ai auditului şi ai contabilităţii Atestarea sincerităţii şi regularităţii situaţiilor financiare.

1970-1990 Instituţii ale statului, terţi şi acţionari Profesionişti ai auditului, ai contabilităţii şi ai consultanţei Atestarea calităţii controlului intern şi respectarea normelor contabile şi a normelor de audit.

Începând din 1990 Instituţii ale statului, terţi şi acţionari Profesionişti ai auditului şi ai consultanţei Atestarea imaginii fidele a conturilor şi a calităţii controlului intern în concordanţă cu normele.

Protejarea contra fraudei internaţionale.

Preluat după Collins, L., Valin, G., Audit et contrôle intern. Aspects financiers, opérationnels et stratégiques, Ed. Dalloz, Paris, 1992, p.17

3. Definirea noţiunii de audit

Cuvântul “audit” a fost popularizat în Franţa începând din anii 1960, prin cabinetele anglo–saxone de audit, în ciuda originii latine a cuvântului. Activitatea principală a acestor cabinete de audit era, în 1960, verificarea conturilor, dar ea s-a dublat; încă din anii 1970, în Franţa, i s-au adăugat misiuni de consultanţă destinate ameliorării performanţelor.

După anii 1970, cuvântul “audit” s-a folosit pentru a desemna misiuni de verificare a conturilor, apoi s-a extins până la controlul şi certificarea conturilor anuale sau situaţiilor financiare.

Începând din 1990, în Franţa cinci faze ale controlului intern fac referire la o anumită categorie de audit: auditul regularităţii (şeful contabil), auditul conformităţii (responsabilul administrativ şi financiar), auditul eficacităţii (directorul general), auditul managementului (preşedintele), precum şi instaurarea comitetelor de audit (versiunea anglo–saxonă) sau a consiliului de pilotaj ( versiunea franceză).

În prezent, auditul desemnează verificarea conturilor întreprinderii, sub numele de audit financiar conducând la certificare

În România, de-abia după anul 1990 acest termen a început să fie introdus, din dorinţa de a alinia reglementările naţionale la cele internaţionale.

Auditul contabil şi financiar a fost definit pe plan naţional şi internaţional de diferiţi autori şi de diverse organisme profesionale. Indiferent de numele sub care este întâlnit, vom constata în cele ce urmează că toate definiţiile auditului acoperă aceeaşi problematică.

Într-o manieră foarte generală, am putea spune că auditul reprezintă modalitatea prin care o persoană (interesată) este asigurată de o altă persoană (cunoscătoare, competentă şi neutră sau independentă) cu privire la calitatea, condiţiile şi statutul unui anumit aspect, pe care acesta din urmă l-a examinat. Rolul auditului este să înlăture orice urmă de îndoială sau de dubiu pe care o are prima persoană (cea interesată de respectivul aspect).

În accepţiunea lui modernă, auditul vizează îndeosebi procesele sau sistemele de informare, reprezentând, în esenţă, examinarea efectuată de un profesionist asupra modului în care se desfăşoară o activitate, prin raportare la criteriile de calitate specifice acestei activităţi. Acceptând această definiţie foarte generală a auditului, trebuie în acelaşi timp să arătăm că segmentul cel mai cunoscut al auditului este auditul financiar care, aşa cum am arătat anterior, a avut o evoluţie paralelă cu cea a contabilităţii.

Dezvoltarea auditului şi, ca o consecinţă a acestui fapt, apariţia organizaţiilor profesionale naţionale şi a organismelor internaţionale de reglementare în domeniu au avut ca rezultat şi apariţia, pe lângă numărul mare de standarde, norme şi recomandări şi a numeroase definiţii ale auditului. În continuare vom prezenta câteva definiţii ale auditului financiar-contabil aşa cum au fost ele enunţate de unele organizaţii ale profesioniştilor contabili şi de organismul internaţional de reglementare în domeniu

Preview document

Conținut arhivă zip

- Cadrul Conceptual al Auditului Financiar.doc

Te-ar putea interesa și

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

CAPITOLUL 1 ARIA DE APLICABILITATE ŞI AUTORITATEA STANDARDELOR INTERNAŢIONALE DE AUDIT STATUTAR 1.1. Auditul statutar ca domeniu de cercetare a...

Capitolul 1. Cadrul conceptual al controlului contabil Abordarea sistematică a cercetării conceptuale şi metodologice a controlului contabil are...

Cap. I Auditul – definire, rol si obiective 1.1 Elemente de referinta privind evolutia istorica a auditului Notiunea de audit provine din...

INTRODUCERE Lucrarea prezintă mecanismele de funcţionare ale unui audit extern independent, într-o societate democratică modernă. Semnalează...

Introducere Calitatea produselor şi serviciilor financiar-bancare reprezintă o problemă de cultură organizaţională şi de etică, care ţin de o...

În anul 1494, la data de 10 noiembrie, la Veneţia, călugărul franciscan Fra Luca di Borgo San Sepulcri publica un tratat ce cuprinde rezumatul...

CAPITOLUL I Cadrul conceptual al auditului ca sistem şi proces, profesiune şi funcţie de asigurare şi certificare a calităţii practicilor prin...