Cuprins

- I Contabilitatea imobilizarilor necorporale ;

- Cheltuieli de constituire ;

- Cheltuieli de cercetare si dezvoltare ;

- Concesiuni, brevete si alte drepturi si valori similare ;

- Fondul comercial ;

- Alte imobilizari necorporale ;

- II Contabilitate imobilizarilor corporale

- Contabilitatea terenurilor ;

Extras din referat

I Contabilitatea imobilizarilor necorporale

Imobilizarile necorporale sunt variate si nu sunt reprezentate prin bunuri concrete Ele sunt valori intangibile , reprezentate printr-un document juridic sau comercial. Varietatea lor multipla a facut necesara introducerea mai multor conturi specifice de evidenta , care cuprind urmatoarele elemente patrimoniale.

- Cheltuieli de constituire ;

- Cheltuieli de cercetare si dezvoltare ;

- Concesiuni, brevete si alte drepturi si valori similare ;

- Fondul comercial ;

- Alte imobilizari necorporale ;

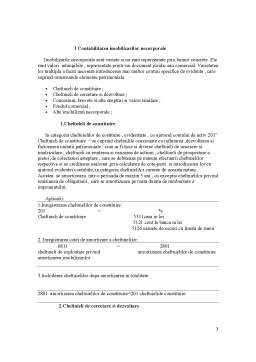

1.Cheltuieli de constituire

In categoria cheltuielilor de costituire , evidentiate , cu ajutorul contului de activ 201” Cheltuieli de constituire “ se cuprind cheltuilile ocazionate cu infintarea ,dezvoltarea si fuzionarea unitatii patrimoniale , cum ar fi:taxe si diverse cheltuieli de inscriere si imatriculare , cheltuieli cu emiterea si vanzarea de actiuni , cheltuieli de prospectare a pietei ,de colectaresi asteptare , care se debiteaza pe masura efectuarii cheltuielilor respective si se crediteaza esalonat ,prin calcularea de cote-parti si introducerea lor cu ajutorul evidentei contabile, in categoria cheltuielilor curente de aceasta natura Acestea se amortizeaza intr-o perioada de maxim 5 ani , cu exceptia cheltuielilor privind emisiunea de obligatiuni , care se amortizeaza pe toata durata de rambursare a imprumutului.

Aplicatii:

1.Inregistrarea cheltuielilor de constituire :

201 = %

Cheltuieli de constituire 5311casa in lei

5121 cont la banca in lei

5126 carnete de cecuri cu limita de suma

2. Inregistrarea cotei de amortizare a cheltuielilor:

6811 = 2801

cheltuieli de exploatare privind amortizarea cheltuielilor de constituire

amortizarea imobilizarilor

3.Inchiderea cheltuielilor dupa amortizarea in totalitate:

2801 amortizarea cheltuielilor de constituire=201 cheltuielide constituire

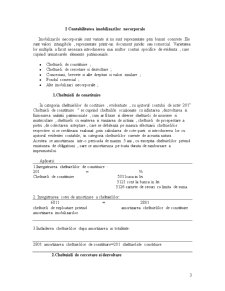

2.Cheltuieli de cercetare si dezvoltare

Cheltuielile de cercetare si dezvoltare evidentiate ce ajutorul contului de active 203 “Cheltuieli de cercetare si dezvoltare” cuprind cheltuieli ocazionate de efectuarea unor lucrari sau obiective de cercetare , care trebuie sa prezinte garantia realizarii eficientei scontate de pe urma acestora, pentru necesitatile proprii ale unitatii patrimoniale. Ele reprezinta resursele economice alocate pentru tehnologii noi ,produse noi , investitii utile si eficiente , pentru activitatea viitoare.

In afara cazutilor exceptionale si aceste cheltuieli urneaza a fi amortizate esalonat , in maxim cinci ani.

Aplicatii:

1. Cheltuieli de cercetare dezvoltare executate in antepriza sau preluate de la furnizor:

% = 404

203 Furnizori de imobilizari

Cheltuieli de cercetare dezvoltare

4426

TVA deductibila

2.Realizarea obiectivelor de cercetare-dezvoltare din productie proprie

203 = 721

Cheltuieli de cercetare-dezvoltare Venituri din productia de imobilizari

necorporale

3.Amortizarea esalonata a cheltuielilor:

6811 = 2803

Cheltuieli de exploatare privind Amortizarea cheltuielilor de

amortizarea imobilizarilor cercetare-dezvoltare

4. Inchiderea cheltuielilor dupa amortizarea lor in totalitate:

2803 = 203

Amortizarea cheltuielilor de Cheltuieli de cercetare-dezvoltare

cercetare-dezvoltare

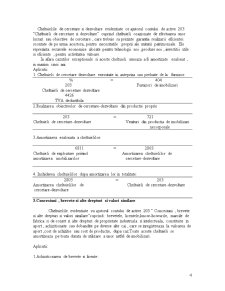

3.Concesiuni , brevete si alte drepturi si valori similare

Cheltuielile evidentiate cu ajutorul contului de active 205 “ Concesiuni , brevete si alte drepturi si valori similare”cuprind: brevetele, licentele,know-howurile, marcile de fabrica si de conert si alte drepturi de proprietate industriala si intelectuala, constituite in aport , achizitionate sau dobandite pe diverse alte cai , care se inregistreaza la valoarea de aport ,cost de achizitie sau cost de productie, dupa caz.Toate aceste cheltuieli se amortizeaza pe toata durata de utilizare a unor astfel de imobilizari.

Preview document

Conținut arhivă zip

- Contabilitate Financiara.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

SISTEME INFORMAŢIONALE FINANCIAR-CONTABILE Modelarea aplicaţiilor financiar-contabile utilizând tehnici moderne de programare 1.1. Structura...

ARGUMENT S.C. ROSTRAMO S.A este o firma reprezentativa pentru judetul Gorj, in industria prelucrarii lemnului. Am ales tema intitulata “...

Ministerul Finanţelor Publice se organizează şi funcţionează ca organ de specialitate al administraţiei publice centrale cu personalitate juridică...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. SCURT ISTORIC AL FIRMEI S.C. ONCOS IMPEX S.R.L. S.C. ONCOS IMPEX S.R.L este o societate cu...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

INTRODUCERE Sistemul contabil românesc aplicabil de la 1 ianuarie 1994 s-a inspirit din planurile contabile generale ale ţărilor vest-europene, în...

ARGUMENT Contabilitatea financiară a cheltuielilor şi veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca...

Capitolul 1 - CONTROLUL FUNC|IE EFICENT~ A CONDUCERII 1.1 Necesitatea controlului agenţilor economici în cadrul economiei de piaţă...