Cuprins

- Pag.

- CAPITOLUL 1 Controlul financiar 3

- 1.1 Funcţiile controlului financiar 4

- 1.2 Formele controlului financiar 5

- CAPITOLUL 2 Controlul financiar preventiv 7

- 2.1 Obiectul controlului financiar preventiv 9

- 2.2 Metodologia de exercitare a controlului financiar preventiv 10

- 2.2.2 Noţiuni ale controlului financiar preventiv 10

- 2.2.2 Organizarea controlului financiar preventiv 13

- 2.3 Exercitarea controlului financiar preventiv 16

- 2.4 Persoanele abilitate sau nu să exercite controlul financiar preventive 18

- CAPITOLUL 3 Formele controlului financiar preventiv 21

- 3.1 Controlul financiar preventiv propriu 22

- 3.2 Controlul financiar preventiv delegat 25

- BIBLIOGRAFIE 27

Extras din referat

CONTROLUL FINANCIAR

Controlul este funcţia managerială de măsurare şi corectare a performanţelor activităţii subordonaţilor, pentru ca planurile şi obiectivele organizaţiei să fie realizate.

Controlul reprezintă acţiunea de stabilire a exactităţii operaţiunilor materiale, care se efectuează anticipat executării acestora, concomitent sau la scurt interval de la desfăşurarea operaţiunilor. Controlul constă în a verifica dacă totul a fost efectuat în conformitate cu programul fixat, după ordinile date şi principiile stabilite. De asemenea, poate fi considerată o acţiune de control, supravegherea sistematică şi continuă a unei activităţi. Controlul se poate exercita personal sau cu ajutorul unor aparate speciale de control.

Controlul financiar - componentă a controlului economic are ca obiectivitate cunoaşterea de către stat a modului cum sunt administrate mijloacele materiale şi financiare, de către societăţile comerciale, publice, modul de realizare şi cheltuire a banului public, urmăreşte asigurarea şi consolidarea echilibrului financiar, asigurarea eficienţei economico-financiare, dezvoltarea economiei naţionale. Instrument al politicii financiare a statului, controlul financiar reprezintă un mijloc de prevenire a faptelor ilegale, de identificare a deficienţelor şi de stabilire a măsurilor necesare pentru restabilirea legalităţii. Controlul financiar are sarcina de a preveni angajarea de cheltuieli fără o justificare economică, de a asigura profit sporit în folosirea resurselor materiale, financiare şi de muncă.

Prin acţiunea de control financiar se stabileşte dacă activitatea economică şi financiară este organizată şi se desfăşoară conform normelor, principiilor şi regulilor stabilite. Cunoaşterea şi perfecţionarea activităţii economice şi financiare presupune o cale ştiinţifică de cercetare şi acţiune, un sistem metodologic cu ajutorul căruia să se oglindească realitatea, egalitatea şi eficienţa. Momentul esenţial al procesului de control îl constituie cunoaşterea. Orice operaţie sau activitate economico-financiară se cercetează nu numai în sine, ci în raport de un criteriu sau o bază de comparaţie. Criterii de comparaţie :

- comparaţii în funcţie de un criteriu prestabilit prin previziuni, norme, sarcini, prognoze, scopuri

- comparaţii cu caracter special între variante de eficienţă cu cele realizate

- comparaţii în spaţiul extern: între secţiile de producţie

- comparaţii în timp : exemplul anul 2008 şi anul 2009

Toate comparaţiile pentru a fi reale trebuie să fie omogene, calculate şi exprimate după o metodologie unitară. Metodologia de control utilizează atât pe căi şi modalităţi proprii de acţiune, cât şi instrumente metodologice ale altor discipline ştiinţifice (analiza economică, matematică contabilă, organizarea şi conducerea unităţii, drept, informatică, etc.).

1.1 FUNCŢIILE CONTROLULUI FINANCIAR

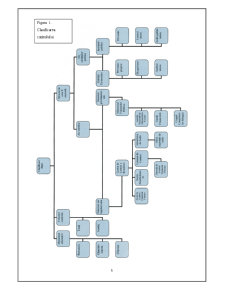

Controlul financiar îndeplineşte unele funcţii şi anume: funcţia de evaluare, preventivă, de documentare recuperatorie şi o funcţie pedagogică.

1. Funcţia de evaluare. Cuprinde acte şi operaţiuni de estimare a situaţiei de facto, comparative cu cea de juro, realizările obţinute în raport cu obiectivele şi scopurile prestabilite. De asemenea, prin intermediul acestei funcţii, pe lângă constatarea stării reale, se efectuează şi o apreciere a performanţelor unei acţiuni economice, precum şi a unor entităţi organizate ca persoane juridice.

2. Funcţia preventivă. Constă într-o serie de măsuri luate de către organele de control, în vederea evitării şi eliminării unor fraude, înainte de a se produce efectele negative ale acestora, prin identificarea şi anularea cauzelor care le generează sau favorizează. Prin această acţiune, controlul are sarcina de a opri actele şi operaţiunilor care nu sunt legale, în faza de angajare a societăţii comerciale de consiliu de administraţie al acesteia. În acest sens, acţiunea preventivă se manifestă înaintea emiterii actelor sau efectuării operaţiunilor, astfel încât să se prevină eventualele prejudicii. Prin intermediul acestei funcţii, pe lângă legalitatea actelor şi operaţiunilor se mai urmăreşte oportunitatea, necesitatea şi economicitatea acestora.

3. Funcţia de documentare. Permite cunoaşterea proceselor care au loc în activitatea economică a rezultatelor activităţii din structurile economice, relevarea fraudelor şi depistarea cauzelor acestora, precum şi identificarea acţiunilor eficiente pentru a fi generalizate. Astfel, controlul participă nemijlocit la actul de conducere, furnizând date şi informaţii pentru fundamentarea deciziilor economico-financiare.

Preview document

Conținut arhivă zip

- Control Financiar Preventiv.doc

Alții au mai descărcat și

TIP ORDONATOR DE CREDITE ROL ŞI RESPONSABILITATE Ordonatorul principal de credite bugetare Definire: Ordonatorii principali de credite sunt...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

CAPITOLUL I Abordari teoretico metodologice privnd controlul intern Standardele de management –controlul intern la entitati 1.1. Controlul...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Controlul financiar preventiv Activitatea de exercitare a controlului financiar in România are o vechime destul de mare şi a suferit o serie de...

1. Controlul financiar preventiv - componenta a controlului intern Controlul financiar preventiv este, de regula, un control al conformitatii,...

CAP. 1. BAZELE CONCEPTUALE ALE CONTROLULUI 1.1. CONTROLUL FUNCŢIE ESENŢIALĂ A MANAGEMENTULUI Termenul de „control” îl datorăm expresiei contra...

1. FINALIZAREA CONTROLULUI FINANCIAR PREVENTIV Controlul este un proces de măsurare a performanţei, de iniţiere şi întreprindere a unor acţiuni...

Organizarea și exercitarea activității de control financiar preventiv în România 1. Controlul financiar preventiv – noţiuni generale Controlul...

1. Finalizarea controlului financiar preventiv Indiferent care ar fi organul specializat, rezultatele muncii de control trebuie prezentate în mod...

1.Generalităţi Definirea noţiunii de control financiar Pe cât de veche în istoria civilizaţiei, pe atât de necesară, activitatea de control, la...

1. METODOLOGIA DE EXERCITARE A CONTROLULUI FINANCIAR PREVENTIV 1.1 Noţiuni introductive Într-o viziune simplă, controlul financiar preventiv este...