Cuprins

- INTRODUCERE.3

- CAPITOLUL I. CARACTERISTICA GENERALA A CREDITULUI.4

- 1.1 Continutul si trasaturile creditului.4

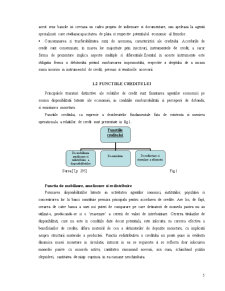

- 1.2 Functiile creditului.5

- 1.3 Formele creditului.6

- CAPITOLUL II. CREDITAREA BANCARA IN REPUBLICA MOLDOVA.7

- 2.1 Continutul, functiile si principiile creditarii bancare.7

- 2.2 Obtinerea unui credit in RM.7

- 2.3 Riscul si garantia.9

- CAPITOLUL III. DINAMICA CREDITARII BANCARE IN REPUBLICA MOLDOVA IN PERIOADA 2003-2008 .13

- CONCLUZIE.16

- BIBLLIOGRAFIE.17

Extras din referat

INTRODUCERE:

Actualitatea temei: Banii sunt un mijloc de schimb.Bendjamin Franclin spunea că utilitatea banilor deriva din proprietăţile pe care ţi le oferă atunci, cînd dispui de ei şi, dacă doreşti să cunoşti cu adevarat preţul banilor, încearca să împrumuţi o sumă oarecare. Apărut o dată cu schimbul în natură şi cunoscând în evoluţia sa numeroase forme, creditul îndeplineşte un rol esenţial în economia modernă. De altfel, apreciindu-se rolul deosebit al monedei şi al creditului în dezvoltarea social-economică a omenirii. Dar, pe cât de util şi avantajos este creditul, pe atât de primejdios devine el atunci când nu este utilizat în conformitate cu principiile sale şi cu cerinţele echilibrului economico-financiar. Băncile care activează pe teritoriul Moldovei, pentru asigurarea unor standarde unice, efectuează operaţiunile de creditare în confor¬mitate cu datele normative emise de BNM.

Scopul cercetării: este de a cunoaste trasaturile principale ale creditului si a creditarii bancare in Republica Moldova, de a modela capacitatile de elaborare a concluziilor pe seama datelor.

Sarcinile referatului: sunt de a analiza dinamica creditarii pe o anumita perioada in RM pentru a face concluzii in baza acestora.

Obiectul investigat: il constituie indicatorii financiari pe sistemul bancar al Republicii Moldova.

Subiectul cercetări: Banca Nationala a Republicii Moldova.

Metodologia cercetării: studierea şi analiza rapoartelor, buletinelor şi a prognozelor BNM prin utilizarea preponderentă a metodei comparative, precum şi cercetarea revistelor şi periodicelor de specialitate.

Baza informaţională: sursele de informare ale Băncii Naţionale a Moldovei, revistele şi literatura de specialitate editată in Republica Moldova.

Structura referatului: referatul este structurat in trei capitole. In primul am facut o prezentare generala a creditului, formelor si functiilor. Capitolul doi prezinta toata informatia despre creditarea in RM, si desigur toata informatia necesara pentru a obtine un credit in aceasta tara. Capitolul trei aprofundeaza tema referatului, astfel reprezentand, prin metoda grafica, dinamica creditarii pe perioana 2003-2008.

CAPITOLUL I. CARACTERISTICA GENERALA A CREDITULUI

1.1 CONTINUTUL SI TRASATURILE CARACTERISTICE

Creditul este operatiunea prin care se ia in stapinire imediata resurse, in schimbul unei promisiuni de rambursare viitoare, in mod normal insotite de plata unei dobanzi ce remunereaza pe imprumutator. Operatiunea priveste daua parti. O parte acorda creditul. Cealalta parte il primeste , sau altfel spus se indatoreaza. Relatiile de credit au existat in conditiile premargatoare. Deci creditul poate exista si in economiile fara moneda. Evident ca, in ansamblul lor, relatiile de credit, astazi, nu se pot emancipa de haina monetara.

Operatiunile de credit pot interveni intr-o gama ampla de relatii intre indivizi sub forma unor acorduri personale simple, pana la tranzactiile formalizate ce se efectueaza pe pietele monetare sau financiare foarte dezvoltatesi formulate in cadrul unor contracte complexe. O parte importanta a relatiilor de credit priveste mobilizarea capitalurilor disponibile si a economiilor.

In amplitudinea sa , esenta raportului de credit se dezvaluie prin analiza trasaturilor caracteristice:

- Subiectele raportului de credit, creditorul si debitorul prezinta o mare diversitate in ce priveste apartenenta la structurile social-economice, motivele angajarii in raport de credit si durata angajarii sale, astfel ca iererhizarea acestor laturi, in amanunt, este dificila.

- Promisiunea de rambursare, element esential al raportului de credit, presupune riscuri, si necesita, in consecinta, adesea, angajarea unei garantii

- Termenul de rambursare ca trasatura specifica a creditului are o mare varietate. De la termene foarte scurte (24 ore, termen practic intre banci pe pietele monetare) si incheindu-se cu termene de la 30 la 50 ani si chiar 100 (in solutii recente pentru imprumuturi privind constructia de locuinte).

- Dobanda este o caracteristica esentiala a creditului. In acordurile de credit s-a incetatenit clauza dobanzii fixe. Respectiv dobanda cuvenita in cadrul acordului de credit este acceptabila pentru ambele parti, pentru intregul imprumut si pe toata durata creditului. In conditiile presiunii inflationiste accentuate din anii ’70, s-a instituit regimul dobanzilor variabile situatie in care dobanzile se modifica periodic functie de nivelul dobanzii pe piata. Acordurile de credit pot prevedea aditionarea dobanzii cuvenite si plata integrala la incheierea contractului.

- Tranzactia. Acordarea creditului.Creditul poate fi consimtit in cadrul unei trenzactii unice; acordarea unui imprumut, vanzarea unei obligatiuni, angajarea unui depozit. In ultimul timp s-a dezvoltat sistemult de credit deschis, in cadrul caruia imprumuturile efective intervin la intervale liber alese de debitor. Cartile de credit sunt modalitatile cele mai raspandite pentru aceasta forma. Consimtirea tranzactiei, respectiv acordarea creditului, este un act de mare importanta in vederea caruia creditorul trebuie sa-si asigure o buna informare si documentare pentru evitarea riscului. In acest sens bancile isi creeaza un cadru propriu de informare si documentare, sau apeleaza la agentii specializati care studiazacapacitatea de plata si respectiv potentialul economic al firmelor.

- Consemnarea si trasferabilitatea sunt, de asemena, caracteristici ale creditului. Acordurile de credit sunt consemnate, in marea lor majoritate prin inscrisuri, instrumentele de credit, a caror forma de prezentare implica aspecte multiple si diferentiale.Esential in aceste instrumente este obligatia ferma a debitorului privind rambursarea imprumutului, respectiv a dreptului de a incasa suma inscrisa in instrumentul de credit, precum si veniturile accesorii.

Preview document

Conținut arhivă zip

- Dinamica Creditarii Bancare in Republica Moldova in Perioada 2003-2008.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....