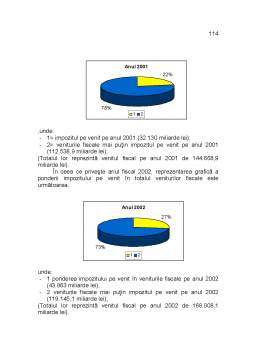

Extras din referat

Impozitul pe venit a fost introdus pentru prima data în Marea Britanie, spre sfârsitul secolului al XVIII-lea. În preajma primului razboi mondial au mai introdus acest impozit si alte tari cum ar fi: SUA, Japonia, Germania, Franta, Olanda, Belgia.

Introducerea impozitului pe venit a nascut numeroase discutii referitoare la diferentele dintre impozitul pe venit care globalizeaza toate sursele de venit si impozitul cedular care impoziteaza veniturile pe fiecare sursa de venit.

S-ar putea spune ca existenta unui impozit pe venit ideal ar necesita o baza cât mai larga de impozitare, deduceri personale de baza suficient de mari astfel încât sa se excluda contribuabilii cu venituri mici de la impunere, asigurându-se astfel o impunere progresiva în functie de marimea venitului.

1.1.Impozitul pe venitul global pe plan international.

În toate tarile Uniunii Europene, statul percepe un impozit pe venitul persoanelor fizice. Structura fundamentala a sistemului de impunere a veniturilor persoanelor fizice este practic asemanatoare în toate tarile Uniunii Europene. Diferentele apar în cazul cotelor de impunere. Cotele de impunere reprezinta procentajele aplicate la sumele impozabile. Sumele obtinute de contribuabili se încadreaza în transele de venit stabilite prin lege. În functie de transa în care se încadreaza, veniturile respective se impoziteaza cu o anumita cota de impunere.

Veniturile impozabile se obtin prin deducerea unei sume fixe numita "deducere de baza", din venitul net obtinut de contribuabil. Deducerea poate lua diferite forme. Astfel, în unele tari, aceasta deducere se poate prezenta sub forma impozitarii primei transe de venit cu cota 0%, iar în altele se acorda o reducere a obligatiei fiscale prin "credit al impozitului de baza", adica din impozitul calculat si datorat se deduce o suma fixa, egala pentru toti contribuabilii. Totusi, în cele mai multe tari, se practica deducerea personala de baza, care reprezinta o suma fixa care reduce baza de impozitare a fiecarui contribuabil.

Cu exceptia Germaniei care aplica formule fiscale diferite, veniturile care depasesc pragul deducerilor sau care nu sunt impozitate cu cota 0%, sunt repartizate pe transe de venit. Numarul transelor de venit variaza de la tara la tara: în Suedia venitul se impoziteaza într-o singura transa, în Islanda si Irlanda în doua transe, în timp ce în Luxemburg, Mexic, Spania si Elvetia venitul se impoziteaza în opt transe. În cadrul unei transe, veniturile sunt impozitate la aceeasi cota de impunere, cota care creste de la o transa la alta. Se obtine astfel un impozit progresiv.

În unele tari, valoarea deducerilor personale sau marimea transei care se impoziteaza cu cota 0%, creste pe masura ce se trece la o transa de impunere mai ridicata. Acesta este cazul Marii Britanii, în care, impunerea se desfasoara pe patru categorii de venituri:

Preview document

Conținut arhivă zip

- Impozit pe Profit.doc

Alții au mai descărcat și

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...

Notiunea de impozit Constituirea resurselor financiare publice se realizeaza pe seama impozitelor, taxelor, contributiilor si a veniturilor...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Impozitul – este o prelevare obligatorie si gratuita efectuata de catre stat asupra resurselor sau bunurilor individuale sau ale colectivitatii (in...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

CAPITOLUL I BUGETUL PUBLIC ŞI INSTITUŢIILE PUBLICE 1.1. Bugetul public – noţiune şi conţinut Bugetul este documentul care prezintă previziunea...

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...