Cuprins

- INTRODUCERE 4

- CAP. I. Aspecte generale privind economia Germaniei 5

- CAP. II.Sistem fiscal în Germania 7

- 2.1.Principii de impozitare 9

- 2.2.Organizarea structurală a administrațiilor fiscale 9

- 2.3.Impozitul pe venit 10

- 2.4.Impozitul pe profit 15

- BIBLIOGRAFIE

Extras din referat

INTRODUCERE

Bugetul tuturor țărilor, mai mari sau mai mici, dezvoltate sau mai puțin dezvoltate se alimentează, în principal, din prelevări obligatorii. Peste tot veniturile bugetare se constituie pe cale fiscală, prin impozite și taxe obligatorii. Prelevările acestea pot fi fiscale (impozite) sau parafiscale (cotizații și contribuții. Gama instrumentelor fiscale este foarte largă și totuși nu pare să se oprească, încercând să țină pasul cu evoluția sau involuția economiei unei națiuni.

În ceea ce privește numărul și marimea impozitelor diferă de la țară la țară, existând astfel țări care fac parte din așa zisul “paradis fiscal”și țări care trăiesc un adevărat”coșmar fiscal”. Una dintre acestea din urmă este și România, care în ultimii 21 de ani, când mulți se așteptau să “o ducem mai bine”, gradul de fiscalitate este împovărător pentru contribuabilii ei care sunt împinși prin instrumentele fiscale neadecvate să pună interesul individual înaintea celui colectiv, astfel evaziunea fiscal ia proporții de la an la an.

Fiscalitatea modernă, dură sau mai puţin dură, asigură finanţarea activităţilor statului, contribuie la reglarea cererii şi ofertei globale, redistribuie bine veniturile si bogăţia. În politica fiscală, înmulţirea sau împuţinarea impozitelor, reducerea sau anularea unora dintre ele,schimbarea poziţiei în structura veniturilor bugetare nu duc, întotdeauna la rezultatele scontate, pentru că nu de puţine ori efectele lor se neutralizează.

Impozitul reprezintă prelevarea obligatorie a unei părți din veniturile și/sau averea persoanelor fizice și juridice fără contraprestație imediată sau direct și nerambursabilă pentru satisfacerea intereselor de ordin general (în favoarea bugetului general consolidate la termenele precise stabilite de lege)¹. După trăsăturile de fond și de formă, și în raport de modul perceperii impozitele se grupează în impozite directe și indirecte.

Impozitele directe se stabilesc nominal în sarcina unor persoane fizice sau juridice, în funcție de veniturile sau de averea acestora, pe baza unor cote de impozit prevăzute de lege în Codul Fiscal.

¹Mihai Aristotel Ungureanu coordonator-"Finanțe publice, sinteze și aplicații ediția a III-a", Ed. Conphys 2009

CAP. I. Aspecte generale privind economia Germaniei

Republica Federală Germania are cea mai mare economie națională din Europa, a 6-a din lume ca PIB nominal conform datelor din 2011, World Competitiveness. De la începuturile erei industriale, Germania a fost un lider, inovator şi beneficiar al unei economii din ce în ce mai globalizate. Germania este lider mondial în exporturi, exportând bunuri în valoare de 1,133 trilioane de dolari în 2006 (incluzând ţările din zona Euro), şi generează un surplus comercial de 165 de miliarde. Sectorul servicii contribuie cu aproximativ 70% la PIB-ul total, sectorul industrie cu 29,1%, şi sectorul agricultură cu 0,9%.

Germania este o susţinătoare a integrării economice şi politice europene, iar politicile ei comerciale sunt din ce în ce mai mult determinate de acordurile dintre membrii Uniunii Europene şi de legislaţia europeană privind piaţa comună. Germania a adoptat moneda unică euro, iar politica ei monetară este stabilită de Banca Centrală Europeană, cu sediul la Frankfurt. Chiar şi după reunificarea Germaniei, din 1990, nivelul de trai şi veniturile anuale au rămas sensibil mai mari în fosta Germanie de Vest. Modernizarea şi integrarea economiei din estul Germaniei continuă să fie un proces de lungă durată, şi se prevede că acesta va dura până în 2019, transferurile anuale de la vest la est fiind de aproximativ 80 de miliarde de dolari

Impozitele si taxele în Germania, aceasta fiind o Republică Federală sunt percepute de către Federaţie (Bund), statele, regiunile (landurile), precum şi Comune (Gemeinden). Multe dintre impozitele directe şi indirecte există, impozitul pe venit şi TVA-ul fiind cele mai relevante.

Germania din 1998 a adoptat o politică fiscală de echilibru bugetar prin majorarea constantă a fiscalității indirecte pentru a susține o reducere a contribuțiilor sociale. Începând cu 2001 totuși impozitele directe au cunoscut o tendință de scădere. În ianuarie 2007 s-a recurs la o majorare TVA de la 16% la 19% pentru a finanța o parte a reducerii contribuției de șomaj de la 6,5% la 4,5%.

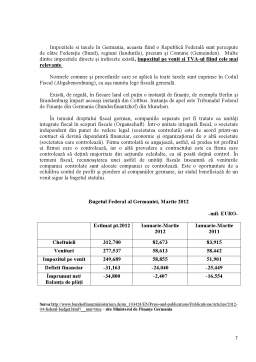

În 2008, Germania a înregistrat aproape o poziţie de echilibru (-0,1% din PIB), care a fost o îmbunătăţire cu privire la deficitul de 0,5% din PIB prevăzut la sfârşitul anului 2007 de programul de stabilitate. Mai bine decât se aştepta, rezultatul a fost condus de creşterea anticipată a veniturilor, în special din venituri legate de taxe datorate creşterii salariilor şi a creşterii ocupării forţei de muncă. Cheltuielile au fost mai mari cu aproximativ 0.75% din PIB decât erau preconizate, în principal din cauza cheltuielilor mai mari pentru pensii, ca urmare a modificării în formula de ajustare a pensiilor. Datoria -PIB a crescut la aproape 66% din cauza garanţiilor de stat acordate de Landesbanken (în jur de 2% din PIB)

Un obiectiv principal în 2009, pentru programul de stabilitate a fost un deficit bugetar preconizat de 2,9% și confirmat de autoritățile germane în luna aprilie a acelui an, dar comisia de primăvară a preconizat un deficit bugetar de 4% din PIB, din cauza scenariului macroeconomic pesimist și grav afectat de criză. Principalele măsuri prevăzute în bugetul de pe 2009 vizau elemente de stimulare fiscală, adoptate în conformitate cu Planul European de Redresare Economică (PERE). Pachetul vizează consolidarea consumului privat, stimularea investițiilor private și publice, asigurarea accesului la finanțare, îmbunătățirea accesului la dezvoltarea profesională a populației, și măsuri care sprijină industria auto.

Totuși la finele anului pesimist 2009 Germania prezenta următorii indicatori macroeconomici: creștere PIB 1,7%, rata inflației 1,6%, rata șomajului 8,4%, deficit bugetar de 80 de miliarde de euro și o datorie public de 65,8% din PIB, ocupând poziția 9 în World Competitiveness, secțiunea performanțe economice.

În 2010 PIB-ul real al Germaniei a cunoscut o creștere de 3,6%, ca în 2011 să-și susțină poziția de a 6-a țară din lume cu PIB-ul nominal.

Datorită dependenţei sale de export şi de înaltă specializare cu privire la investiţii deosebit de volatile de bunuri, Germania a fost grav afectată de actuala încetinire a creşterii economice. Având în vedere contracţia bruscă a comerţului mondial şi corectarea inevitabilă la nivel global a dezechilibrelor economice, economia Germaniei se confruntă cu procese clare de ajustare. De asemenea se confruntă cu o perspectivă de afaceri cu condiţiile de finanţare mai stricte, companiile vor reduce în continuare investiţiile, economiile se diminuează şi se reduc costurile. Rata de economisire a gospodăriilor a crescut din cauza riscului de şomaj în creştere, prin urmare, consumul privat e scăzut și el. Germania, totuși, este bine poziţionată să beneficieze de o revenire a cererii externe, prin investiţii şi utilizarea capacităţii la nivel mondial în timpul crizei actuale, dar acest lucru implică un risc destul de îndelungat de recuperare.

Încă din 2011 Ministrul de Finanțe german Wolfgang Schaeuble anunța populația Germaniei că este destul de preocupat și lucrează intens la o simplificare a sistemului de fiscalitate, și anume reducerea numărului de declarații fiscale la jumătate și depunerea acestora la 2 ani și nu la un an. Această reglemenatare intrând în vigoare cu 1 ianuarie 2012.

Tratatul fiscal semnat în martie 2012 de țări din U.E nu face decât să unească mai puternic Europa în jurul Germaniei. Filosofia economică a Tratatului îi aparţine, fiind bazată pe tradiţia germană de a nu cheltui mai mult decât produci, o idee sănătoasă: translatează baza creşterii economice dinspre credit pe moneda cu acoperire în muncă.

Preview document

Conținut arhivă zip

- Impozite Directe - Studiu de Caz Republica Federala Germania.docx

Alții au mai descărcat și

INTRODUCERE Obiectul principal al acestei lucrări îl reprezintă impozitul pe profit ilustrat prin tema lucrări ,,Contribuția impozitului pe profit...

CAP. I. Tendinţe generale privind fiscalitatea în Germania Ponderea în PIB a impozitelor în Germania este peste media UE-27 dar uşor sub cea a...

1. Impozit pe profit- notiuni introductive Conceptul de impozit Impozitul – este o prelevare obligatorie si gratuita efectuata de catre stat...

1. Aspecte generale asupra impozitelor Impozitele reprezintă plăţi obligatorii care se fac către stat cu titlu definitiv şi nerambursabil şi fără...

1. Introducere Impozitele si taxele au fost inventate cu multa vreme în urma, odata cu aparitia statului în lume. Tot de atunci, fiscalitatea a...

1. Impozitul pe profit De la 1 ianuarie 2001 Germania are un sistem dublu de impunere, clasic al veniturilor corporatiilor. Sistemul anterior, cu...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....