Extras din referat

Impozitele reprezinta o forma de prelevare obligatorie la dispozitia statului, fara contraprestatie directa si cu titlu nerambursabil a unei parti din veniturile si/sau averea persoanelor fizice si juridice in scopul acoperirii cheltuielilor publice .

Caracterul obligatoriu al impozitelor rezulta din faptul ca plata acestora catre stat constituie o sarcina impusa tuturor persoanelor fizice si/sau juridice care realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozit.

Rolul impozitelor se manifesta pe plan financiar, economic si social, iar modul concret de manifestare a acestuia se diferentiaza de la o etapa de dezvoltare a economiei la alta.

Realizarea obiectivelor financiare, economice si sociale urmarite de catre stat, când introduce diferite impozite si taxe, este posibila numai atunci când reglementarile fiscale respective sunt cunoscute si respectate atât de contribuabili, cât si de organele fiscale. De aceea, in legile prin care se instituie impozite si taxe se folosesc urmatoarele elemente tehnice:

- subiectul (platitorul) impozitului;

- obiectul impunerii;

- sursa impozitului;

- unitatea de impunere;

- cota impozitului;

- asieta fiscala;

- termenul de plata.

Cota impozitului (sau cota de impunere) reprezinta marimea impozitului stabilita pentru fiecare unitate de impunere. Altfel spus, cota de impunere este suma sau procentul care se aplica asupra bazei impozabile pentru determinarea impozitului.

In functie de natura venitului impozabil si categoriile de platitori cotele de impunere se grupeaza in:

- cote fixe (in suma fixa, forfetara);

- cote procentuale.

Cotele fixe de impunere sunt stabilite in suma fixa, independent de marimea venitului impozabil, de averea sau situatia platitorului. Aceste cote se folosesc atunci când bazele impozabile sunt exprimate in unitati naturale, ca de exemplu la calcularea impozitului agricol in suma fixa pe hectar, la determinarea impozitului pe terenurile cladite si necladite (sub forma de cota fixa pe m2), la calcularea taxelor asupra mijloacelor de transport etc.

Cotele procentuale de impunere se aplica numai bazelor impozabile exprimate valoric si pot fi:

- proportionale;

- progresive: - orizontale;

- verticale: - simple;

- compuse;

- regresive.

Cotele proportionale de impunere sunt cele al caror procent ramâne constant, indiferent de marimea obiectului impozabil, iar daca se face raportul intre impozitul rezultat prin aplicarea lor si venitul impozabil proportia ramâne nemodificata.

Cotele progresive de impunere cresc pe masura cresterii venitului impozabil, fie intr-un ritm constant, fie intr-un ritm variabil. Ele pot sa opereze atât orizontal, cât si vertical. In cazul progresivitatii orizontale, la venituri impozabile egale ca marime, cota de impozit este diferita in functie de natura venitului impozabil si de categoriile de platitori. In cazul progresivitatii verticale cota de impozit creste pe masura cresterii veniturilor, precum si in functie de natura venitului impozabil si de categoriile de platitori.

La rândul lor, cotele progresive verticale sunt simple (globale) si compuse (pe transe). In cazul cotelor progresive simple, procentul de impunere aferent transei superioare a venitului impozabil se aplica intregului venit impozabil realizat de catre platitor.

Cotele progresive compuse (pe transe) se determina separat, prin aplicarea fiecarei transe a unui anumit procent, iar pentru obtinerea impozitului total de plata fiind necesara insumarea impozitelor aferente fiecarei transe.

Cotele regresive de impunere se diminueaza pe masura cresterii nivelului impozabil, in scopul avantajarii platitorului.

Cota unica a fost pentru prima data propusa de catre Milton Friedman in 1962, in Statele Unite. Friedman, laureat al premiului Nobel pentru economie, a propus inlocuirea cotelor progresive cu o singura cota de impunere, aplicata tuturor veniturilor ce depasesc un anumit plafon de venit ce ar trebui sa ramana neimpozabil, fara nici un fel de exceptii. La acea vreme, el a ajuns la concluzia ca veniturile bugetului american nu vor fi afectate daca se inlocuieste grila progresiva (pe atunci intre 20 si 91 %) cu un impozit de 23,5 la suta. Cheia succesului era insa, pe langa cota unica, eliminarea exceptiilor, exceptii care se refereau in special la castigurile de capital. Pentru a elimina impozitarea diferentiata a profitului si a venitului, Friedmann a propus chiar eliminarea impozitului pe profit si impozitarea profitului brut ca venit al actionarului.

2. Efectele introducerii cotei unice in Romania. Avantaje si dezavantaje.

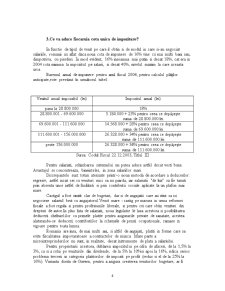

Cota unica introdusa în România la 1 ianuarie 2005 a dus la o scadere a veniturilor la buget din impozitul pe venit si pe profit, situatie înregistrata si în alte state europene care au adoptat acest sistem de impozitare. Introducerea cotei unice a creat un val puternic de controverse. Atât Fondul Monetar International (FMI), cât si Comisia Europeana au privit cu rezerve introducerea masurii în România.

Atât specialisti ai Fondului Monetar International (FMI), cât si analisti economici autohtoni considera aceasta masura ca fiind una nesustenabila, la care fie se va renunta în câtiva ani, fie aceasta va fi dublata de alte masuri, ce vor avea drept efect cresterea veniturilor la bugetul statului. Mai multe state care au adoptat sistemul cotei unice, inclusiv România, se confrunta cu reducerea veniturilor din impozitul pe venit si pe profit, precizeaza un studiu realizat de catre experti al Fondului Monetar International - "Cotele unice: Principii si dovezi", publicat pe site-ul FMI. Potrivit acestuia, introducerea în România la începutul anului 2005 a impozitului de 16% a dus la scaderea, în 2005, cu 1% din PIB a sumelor obtinute din impozitarea veniturilor personale si ale firmelor.

Dupa adoptarea cotei unice, ponderea detinuta de impozitul pe venit în formarea Produsului Intern Brut a scazut de la 3% din PIB în anul 2004, la 2,3% din PIB în 2005, iar cea a impozitului pe profit s-a redus la 2,4% din PIB, în 2005, fata de 2,7%, în 2004.

Preview document

Conținut arhivă zip

- Impozite in Cota Unica.doc

Alții au mai descărcat și

Realizarea obiectului de activitate al oricarei interprinderi,in esenta generator de venituri,reclama importante eforturi materiale,de munca si...

IMPOZITUL PE PROFIT. TVA O societate comerciala inregistreaza in primul trimestru al anului fiscal 2007 urmatoarele categorii de venituri: a)...

Capitolul 1.IMPOZITELE: Notiuni generale Impozitele reprezinta o forma de prelevare a unei parti din veniturile si/sau averea persoanelor fizice...

1.Sa aflam cine este Arthur B. Laffer Arthur B. Laffer(1941) este cunoscut drept "parintele economiei din partea ofertei" si s-a facut popular in...

1. Impozitele 1.1 Notiunea de impozit Continut si rol Impozitele reprezinta o forma de prelevare a unei parti din veniturile sau din averea...

Cele mai importante avantaje pe care le aduce sistemul de impozitare cu cota unica sunt: 1. Cota unica raspunde pe deplin criteriilor de...

Impozitul pe profit Contribuabili Sunt obligate la plata impozitului pe profit, conform Codului Fiscal, urmatoarele persoane, denumite in...

Te-ar putea interesa și

CAPITOLUL I Consideratii generale privind impozitele 1.1. Conţinutul şi rolul impozitelor “Impozitele reprezintă o formă de prelevare a unei...

Capitolul I: Cotele de impozit – element tehnic central al impozitului pe veniturile persoanelor fizice 1.1. Geneza şi evoluţia impozitului pe...

Conceptul şi necesitatea fiscalităţii 1.1.Conceptul de fiscalitate Noţiunile privind «fiscalitatea», «sistemul fiscal» şi «fiscul» au apărut pe o...

INTRODUCERE Cadrul politicii monetare consta în aranjamentele institutionale prin care sunt adoptate si aplicate deciziile de politica monetara....

CAPITOLUL 1 - IMPOZITELE Principalele instrumente de care dispune guvernul pentru a-si atinge scopurile sunt impozitele, cheltuielile,...

Motivatia temei Impozitarea capitalului uman contribuie la constituirea unor importante surse de venit la bugetul general consolidat. In primii...

I. Impozitele 1. Impozitele – prezentare generala Caracteristici 1. au caracter obligatoriu, ceea ce presupune ca toate persoanele fizice şi/sau...

Република България / Republica Bulgaria Drapel Stemă Deviză: Unitatea exprimă puterea Imn național:Dragă patrio Poziția geografică a Bulgariei...