Extras din referat

Impozitele pe venit

Impozitele pe venit sunt forma de baza a impozitelor personale si au putut fi introduse atunci cand s-a inregistrat o suficienta diferentiere a ve-niturilor realizate de diferite categorii sociale.

Subiectele impozitului pe venit sunt persoanele fizice si cele juridice (societatile de capital) care realizeaza venituri din diferite surse.

Impozitele pe profitul persoanelor juridice

La plata acestui impozit sunt supuse persoanele fizice care au domi-ciliul sau rezidenta intr-un anumit stat, precum si cele nerezidente, care re-alizeaza venituri din surse aflate pe teritoriul acelui stat, cu unele exceptii prevazute de lege. De la plata impozitului pe venit se acorda unele scutiri, astfel in mod frecvent sunt scutiti de plata impozitului pe venit suveranii si familiile regale, diplomatii straini acreditati in tara respectiva (cu conditia reciprocitatii), uneori militarii, institutiile publice si persoanele fizice care realizeaza venituri sub nivelul minimului neimpozabil.

In practica fiscala se intalnesc doua sisteme de asezare a impozitelor pe veniturile persoanelor fizice.

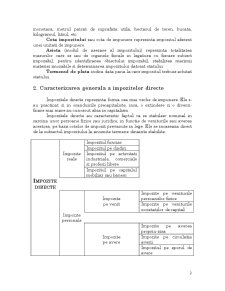

Sistemul impunerii separate poate fi intalnit fie sub forma unui im-pozit unic pe venit, care permite o impunere diferentiata pentru fiecare ca-tegorie de venit in functie de natura acestuia, fie prin instituirea mai multor impozite, care vizeaza fiecare in parte venitul obtinut dintr-o anumita sursa.

Sistemul impunerii globale este cel mai frecvent intalnit si presupune cumularea tuturor veniturilor realizate de o persoana fizica, indiferent de sursa de provenienta, si supunerea venitului cumulat unui singur impozit.

Din compararea celor doua sisteme de impunere, rezulta ca impunerea separata permite tratarea diferentiata a veniturilor, in ceea ce priveste modul de asezare si nivelul cotelor de impozit, deoarece acestea din urma difera in functie de sursa de provenienta a veniturilor.

Persoanele care realizeaza venituri dn mai multe surse sunt avantajate, deoarece nu mai sunt afectate de consecintele progresivitatii impunerii, care se fac simtite prin cumularea veniturilor practicata in sistemul impunerii globale.

Pentru calcularea impozitului pe veniturile persoanelor fizice pot fi utilizate cote proportionale sau progresive. In unele tari, venitul impozabil este supus mai intai impunerii la cote proportionale si apoi impunerii in cote progresive. Cea mai frecvent utilizata este impunerea in cote progresive pe transe de venit.

Impozitul pe veniturile persoanelor fizice se stabileste, de regula, anual, pe baza declaratiei de impunere intocmite de subiectul impozitului. Dupa stabilirea impozitului datorat statului, acesta se inregistreaza in debitul contribuabilului in registrul de rol. Incasarea impozitului stabilit asupra veniturilor din salarii, dobanzi, rente, etc. se realizeaza, de cele mai multe ori, prin stopaj la sursa, iar impozitul asupra celorlalte venituri se incaseaza direct de la contribuabili.

Nu sunt supuse impozitarii:

- pensiile care nu depasesc 5 000 000 de lei pe luna si ajutoarele primite in cadrul sistemului asigurarilor sociale;

- alocatiile de stat pentru copii;

- pensiile de intretinere;

- bursele acordate elevilor, studentilor si doctoranzilor;

- dobanzile acordate pentru titlurile de stat si cele aferente depunerilor la vedere in conturi la societati bancare;

- sumele sau bunurile primite ca ajutor;

- donatiile;

- sponsorizarile (la persoanele care le primesc);

- sumele primite de asigurati in baza contractelor de asigurare de bunuri sau persoane;

- veniturile obtinute din tranzactionarea valorilor mobiliare, etc.

Impunerea are ca obiect venitul efectiv realizat, determinat ca diferenta intre totalul veniturilor incasate din activitatea desfasurata si cheltuielile efectuate pentru realizarea veniturilor. Pentru a se determina venitul impozabil, contribuabilii trebuie sa depuna, pana la data de 31 ianuarie a fiecarui an, declaratia de impunere pentru veniturile realizate in anul fiscal precedent.

Pentru calcularea impozitului cuvenit statului asupra venitului anual impozabil se aplica cote progresive compuse al caror nivel minim este de 15% pentru veniturile de pana la 3 000 000 lei. Cota de impunere maxima este de 35% si se aplica asupra veniturilor care depasesc 12 000 000 lei. Tot pe baza acestor cote se calculeaza si impozitul pe veniturile obtinute din drepturi de autor, din cesionarea, inchirierea si valorificarea unor astfel de drepturi dobandite prin mostenire.

Pentru veniturile obtinute din inchirierea, subinchirierea si din constituirea dreptului de uzufruct, impozitul se calculeaza prin aplicarea unei cote de 15% asupra venitului anual impozabil, care se obtine prin deducerea din veniturile incasate la nivelul unui an a impozitului pe cladiri, a primelor de asigurare platite si a impzitului pe teren aferente spatiului inchiriat. Daca este vorba de inchirierea sau subinchirierea de camere mobilate, se mai deduce si o cota forfetara de cheltuieli de 20% din venitul rezultat in urma scaderii impozitelor si a primelor de asigurare mentionate.

Preview document

Conținut arhivă zip

- Impozitele Directe.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

CAPITOLUL I ROLUL IMPOZITELOR ÎN ASIGURAREA RESURSELOR FINANCIARE PUBLICE 1.1 POLITICA FISCAL - BUGETARĂ Viziunea Guvernului României în...

1. UNIUNEA EUROPEANĂ 1.1. Prezentare a Uniunii Europene şi scurt istoric La baza actului de naştere a Comunităţilor Europene stă declaraţia din 9...

INTRODUCERE Tema lucrării mele de licență se intitulează Contabilitatea și fiscalitatea impozitelor directe și este structurată pe trei...

INTRODUCERE Impozitele îndeplinesc un rol important pe plan financiar, economic şi social, diferit de la o etapă de dezvoltare a economiei la...

CAPITOLUL I: CONŢINUTUL ECONOMIC ŞI FORMELE IMPOZITELOR DIRECTE 1.1. Conţinutul economic şi trăsăturile impozitului Impozitele constituie, prin...

INTRODUCERE Proiectul meu financiar bancar se intituleaza: “Impozitele directe in Romania in perioada de tranzitie”. Am ales această temă deoarece...

Introducere Impozitele îndeplinesc un rol important pe plan financiar, economic şi social, diferit de la o etapă de dezvoltare a economiei la...