Cuprins

- CAPITOLUL 1 3

- SCURT ISTORIC AL IMPOZITELOR ŞI TAXELOR 3

- CAPITOLUL 2 4

- IMPOZITUL PE CLĂDIRI 4

- 2.1 CALCULUL IMPOZITULUI PE CLĂDIRI 4

- 2.1.1 Calculul impozitului pe clădiri pentru persoanele fizice 4

- 2.1.2 Calculul impozitului pe clădiri datorat de persoanele juridice 6

- 2.2 AŞEZAREA ŞI PLATA IMPOZITULUI PE CLĂDIRI 7

- CAPITOLUL 3 8

- IMPOZITUL PE TEREN 8

- 3.1 CALCULUL IMPOZITULUI PE TEREN 8

- 3.2 AŞEZAREA ŞI PLATA IMPOZITULUI PE TEREN 10

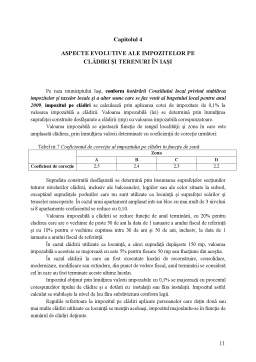

- CAPITOLUL 4 11

- ASPECTE EVOLUTIVE ALE IMPOZITELOR PE CLĂDIRI ŞI TERENURI ÎN IAŞI 11

- BIBLIOGRAFIE 16

Extras din referat

Capitolul 1

SCURT ISTORIC AL IMPOZITELOR ŞI TAXELOR

Impozitele sunt cea mai importantă şi cea mai veche resursă financiara a statului, în ordinea apariţiei veniturilor publice.

În accepţiune generală, impozitele reprezintă o prelevare la dispoziţia statului a unei părţi din veniturile sau averea persoanelor fizice sau juridice, în vederea acoperirii cheltuielilor publice. Această prelevare se face în mod obligatoriu cu titlu nerambursabil şi fără contraprestaţie din partea statului . Autoritatea însărcinată cu instituirea de impozite este statul, dreptul acestuia de a introduce impozite exercitându-se, de cele mai multe ori, prin intermediul organelor centrale, Parlamentul, iar uneori şi prin organele administraţiei centrale de stat locale.

Parlamentul se pronunţă în legătură cu introducerea impozitelor de importanţă generală, iar organele de stat locale pot introduce anumite impozite în favoarea unităţilor administrativ locale.

Fiecărui moment de dezvoltare al societăţii îi corespunde un anumit nivel al impozitelor, nivel care se schimbă pe măsura acestei dezvoltări .

Specific evoluţiei impozitelor în perioada postbelică este tendinţa creşterii lor în mărime absolută şi relativă. Sporirea volumului impozitelor s-a realizat prin creşterea numărului plăţilor, creşterea volumului materiei impozabile, precum şi prin majorarea cotelor de impunere.

În perioada modernă, impozitele au dobândit un rol, fiind folosite ca instrument de intervenţie al statului în viaţa economică au devenit o metodă de conducere prin care se regleză mecanismele pieţei. În funcţie de intenţia legiuitorului, impozitele se pot manifesta ca instrument de stimulare sau frânare a unor activităţi de creştere ori reducere a producţiei sau consumului unui anumit produs. Ele servesc ca metode intervenţioniste, cu caracter conjunctural sau structural, pentru corectarea evoluţiei, pentru stabilizarea si echilibrarea creşterii economice .

Prin lege se stabilesc anumite limite ale impozitelor, al căror nivel diferă de la o ţară la alta, şi de la o perioadă la alta. Astfel, după cel de-al doilea război mondial se considera că această limită reprezintă 25% din PNB. În a doua jumătate a anilor ’80 această pondere reprezenta, în majoritatea ţărilor dezvoltate din Europa, între 35% şi 45%.

Impozitul este o categorie financiară, cu caracter istoric, a carei aparitie este legată de existenţa statului şi a banilor .

Concepţiile vizând necesitatea şi rolul impozitelor se întemeiază pe teoriile despre stat şi criteriile ce trebuie luate în considerare pentru dimensionarea taxelor fiscale .

Capitolul 2

IMPOZITUL PE CLĂDIRI

În majoritatea ţărilor lumii, clădirile formează unul dintre obiectele cele mai reprezentative ale averii impozabile .

În România , impozitul pe clădiri este un impozit anual, de tip proporţional, aşezat asupra clădirilor de orice fel, situate în municipii, oraşe, comune şi sate, indiferent de modul cum sunt folosite şi de destinaţia dată acestora.

2.1 Calculul impozitului pe clădiri

Impozitul pe clădiri se calculează atât pentru persoanele fizice cât şi pentru persoanele juridice. Dacă în cazul persoanelor fizice impozitul pe clădiri este calculat şi impus de către organele fiscale prin aplicarea unei cote procentuale fixe, în cazul persoanelor juridice, impozitul pe clădiri se calculează în funcţie de valoarea de inventar înregistrată în contabilitate a clădirii.

2.1.1 Calculul impozitului pe clădiri pentru persoanele fizice

În cazul persoaneor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote procentuale de 0,1% la valoarea impozabilă a clădirii.

Calculul impozitului pe clădiri se efectuează de către organele fiscale pentru cele aparţinând persoanelor fizice şi respectiv, direct de către contribuabilii pentru celelalte clădiri.

Aceşti contribuabili depun în prima lună a fiecărui an o declaraţie de impunere ce reprezintă în acelaşi timp şi procesul verbal de impunere.

Pentru mediul rural, se au în vedere valori impozabile aferente categoriei de locuit, dacă aceste spaţii fac corp comun cu clădirea de locuit, respectiv valorile impozabile aferente altor clădiri, în cazul când asemenea clădiri sunt separate de corpul clădirii de locuit.

Ca impozit anual, calculul acestuia se efectuează la începutul anului de către organele fiscale locale şi se adoptă prin Hotărâri ale Consiliilor locale .

Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmultirea suprafeţei construite desfăşurate a acesteia, exprimate în metri pătraţi, cu valoarea impozabilă corespunzătoare, exprimată în lei/m2, din tabelul urmator:

Preview document

Conținut arhivă zip

- Impozitul pe Cladiri si Terenuri.doc

Alții au mai descărcat și

CARACTERISTICI GENERALE Impozitele şi taxele locale reprezintă surse de venituri ale bugetelor unităţilor administrativ – teritoriale şi sunt...

Cap. 1 Metoda patrimonială simplă (evaluarea clădirilor/construcțiilor) 1.1. Necesitatea evaluării și tipologia metodelor de evaluare în cazul...

1.CREDITUL Participarea în proportie ridicata a creditului la finantarea economiei, implicatiile acestuia asupra cresterii economice si asigurarii...

1. CONSIDERENTE GENERALE Impozitul reprezintă plata bănească, obligatorie, generală, definitivă şi nereciprocă, efectuată de persoanele fizice şi...

Impozitul pe cladiri face parte din categoria impozitelor si taxelor locale. Aceste impozite si taxe constituie venituri ale bugetelor locale, ale...

Societatea BOGMAR SRL-D a fost înființată în luna Ianuarie 2017 cu un capital social de 1.000 RON (echivalentul a 220 EUR) cu scopul înființării...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

Cap. 1 Organizarea și funcţionalitatea la SC Quartz Matrix SRL 1.1. Scurt istoric Quartz Matrix a luat naștere în noiembrie 1993, ca urmare a...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1.SCURTÃ PREZENTARE In anul 2000 piata serviciilor oferite de firmele de paza impunea crearea de servicii de inalta calitate profesionala...

INTRODUCERE În societatea pe acţiuni, capitalul social este reprezentat prin acţiuni emise de societate, care, dupa modul de transmitere, pot fi...

CAPITOLUL I 1. Organizarea si functionalitatea S.C BADOTHERM AMC S.A 1.1. Scurt istoric Badotherm a fost fondata in 1957 in Dordrecht ca o...

1.1 Determinarea profitului impozabil şi a impozitului pe profit 1.1.1 Cotele de impozitare - Cota de impozit pe profit care se aplică asupra...

Capitolul I ORGANIZAREA SI FUNCTIONAREA SOCIETATII 1.1. Prezentarea societatii Dupa evenimentele revolutionare de dupa 1989, procesul de...