Cuprins

- 1. Impozitul pe dividende – consideraţii generale 2

- 1.1. Definirea noţiunii de dividend 2

- 1.2. Particularităţile impozitului pe dividende 3

- 1.3. Impozitul pe dividende în dreptul fiscal european 5

- 2. Impozitul pe dividende în contextul evitării dublei impuneri 7

- 2.1. Convenţii internaţionale privind evitarea dublei impuneri 7

- 2.2. Formele convenţiilor internaţionale 7

- 2.3. Repartizarea dreptului de impunere 8

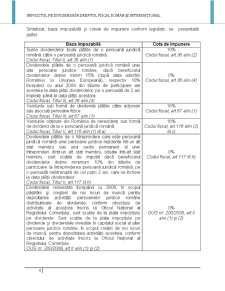

- 3. Studii de caz – mod de calcul a impozitului pe dividende 9

- BIBLIOGRAFIE 19

Extras din referat

1. Impozitul pe dividende – consideraţii generale

1.1. Definirea noţiunii de dividend

Atât în doctrina fiscală internă, cât şi în doctrina fiscală internaţională se manifestă un interes deosebit pentru a se formula o definiţie cât mai cuprinzătoare noţiunii de dividende.

În accepţiunea generală, dividendele sunt considerate ca fiind partea din profitul net al unei societăţi comerciale care se distribuie titularului unei acţiuni, în funcţie de valoarea nominal a acesteia. Concret, pe surse legislative, dividendele sunt definite astfel:

- Conform Legii nr. 31/1990 privind societăţile comerciale , dividendele reprezintă cota-parte din profitul obţinut de societăţile comerciale ce se plăteşte fiecărui acţionar sau asociat, proporţional cu cota de participare la capitalul social vărsat, dacă prin actul constitutiv nu se prevede altfel.

- Legea nr. 571/2003 privind Codul fiscal defineşte dividendul ca fiind o distribuire de bani sau în natură, efectuată de o persoană juridică unui participant la persoana juridică, drept consecinţă a deţinerii unor titluri de participare la acea persoană juridică.

În Convenţia Model OCDE , noţiunea de dividend este definită ca fiind veniturile provenite din acţiuni, drepturi sau titluri de folosinţă, părţi miniere, părţi de fondator, alte drepturi – exceptând creanţele cu participare la beneficiu, precum şi veniturile din alte părţi sociale asimilate veniturilor din acţiuni de către legislaţia fiscal a statului contractant în care este rezidentă societatea distribuitoare de dividende.

În Convenţiile fiscale încheiate cu România, definirea noţiunii de dividend nu este identică, astfel încât pentru o corectă aplicare a fiecărei convenţii este necesar a se face o analiză a textului concret cuprins în acea convenţie. Şi aceasta cu atât mai mult cu cât în definirea noţiunii de dividend se face trimitere la dreptul intern, care va completa definiţia din convenţie. Spre exemplu, iată definiţiile din cadrul convenţiilor fiscale încheiate de România cu Germania şi Canada:

- Germania – dividendele sunt definite ca fiind veniturile provenind din acţiuni, drepturi de folosinţă sau titluri de creanţă, din acţiuni miniere, părţi de fondator sau alte venituri care sunt supuse aceluiaşi regim de impunere ca veniturile din acţiuni de către legislaţia statului în care este rezidentă societatea distribuitoare a dividendelor şi veniturilor generate de certificatele aparţinând unui fond de investiţii.

- Canada – dividendele înseamnă veniturile provenind din acţiuni, din drepturi de folosinţă, din părţi miniere, din părţi de fondator sau din alte drepturi care nu sunt titluri de creanţă, din participarea la profituri, precum şi veniturile care sunt supuse aceluiaşi regim de impunere ca veniturile din acţiuni de către legislaţia statului în care este rezidentă societatea distribuitoare a dividendelor.

1.2. Particularităţile impozitului pe dividende

Impozitul pe dividende prezintă anumite particularităţi, astfel:

- Subiectul impunerii

În cazul impozitului pe dividende (conform art. 36 din Codul fiscal), subiect al impunerii nu poate fi decât o persoană juridică română. Dar venituri din dividende obţin atât persoanele fizice rezidente (acţionarii sau asociaţii), cât şi persoanele nerezidente. Pentru aceste două categorii există prevederi special în Codul fiscal, şi anume:

• Pentru persoanele fizice rezidente se aplică prevederile Titlului III (art.65 alin.(1) lit.a), conform căruia dividendele reprezintă venituri din investiţii);

• Pentru nerezidenţi se aplică prevederile Titlului V (art.115 alin.(1) lit.a), conform căruia în categoria veniturilor impozabile obţinute din România de nerezidenţi sunt cuprinse şi dividendele primite de la o persoană juridică română).

- Baza impozabilă şi modul de calcul

Impozitul se calculează în raport de suma totală pe care o reprezintă dividendele cuvenite fiecărui subiect al impunerii. Mărimea dividendelor este dependent de volumul profitului net total şi de cota de participare al capitalul social al subiectului impunerii.

- Cota de impunere

Ca regulă general, cota de impunere se aplică asupra bazei impozabile. În prezent, cota de impunere este de 10% asupra dividendelor brute plătite către o persoană fizică juridică, dar există şi excepţii.

Preview document

Conținut arhivă zip

- Impozitul pe Dividende.doc

Alții au mai descărcat și

Argument Lucrarea cu titlul "Contabilitatea decontarilor fara numerar" a fost sugerata de problemele complexe teoretice si practice din cadrul...

1.Structura resurselor financiare publice din bugetul de stat şi din bugetele locale – criterii şi componente. Sistemul fiscal este format din...

Un activ este considerat activ financiar daca reprezinta: - numerar; - un drept contractual de a încasa numerar sau de a primi un alt activ...

I. INTRODUCERE Într-o economie de piaţă contribuţia cea mai importantă la formarea veniturilor publice este adusă de veniturile fiscale, sub forma...

Capitolul 1. Structura resurselor financiare publice conform clasificației oficiale În toate țările nevoile sociale cresc într-un ritm mai alert...

Prin dividend se intelege distribuirea in bani sau in natura, in f1avoarea asociatilor sau actionarilor, din profitul stabilit pe baza bilantului...

INDRODUCERE Problemele fiscale şi bugetare joacă un rol esenţial în economia de piaţă. În acest context, impozitul este un instrument cu caracter...

Introducere Impozitul pe profit este un impozit direct care se aplică beneficiului obtinut din desfasurarea unei activităti economice. El...

Te-ar putea interesa și

- Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţiile prevăzute de lege (respectiv, investitorii din...

CAPITOLUL I Consideratii generale privind impozitele 1.1. Conţinutul şi rolul impozitelor “Impozitele reprezintă o formă de prelevare a unei...

CAPITOLUL I. CADRUL ORGANIZATORIC DE DESFĂSURARE A ACTIVITĂŢII LA S.C. SEVERNAV S.A. 1.1 Scurt istoric Societatea comercială SEVERNAV S.A. este...

Capitolul 1 Organizarea si functionarea activitatii în cadrul S.C. Grafik-Art S.R.L. Prezentarea generala a societatii 1.Denumirea societatii:...

CAP.I. ORGANIZAREA ŞI FUNCŢIONAREA SC MOLDOFOREST S.A. I.1. SCURT ISTORIC 1. NUMELE SOCIETĂŢII: S.C. MOLDOFOREST S.A. – IAŞI – 2. NUMĂR DE...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

CAPITOLUL .I. CONCEPTUL DE CONTROL FISCAL 1.1. Definirea şi formele controlului fiscal Controlul fiscal cuprinde ansamblul activităţilor care au...

Capitolul 1 SISTEMUL FISCAL ÎN ROMĂNIA 1.1. Rolul si functiile impozitelor si taxelor Prin intermediul impozitelor şi taxelor statul îşi asigură...