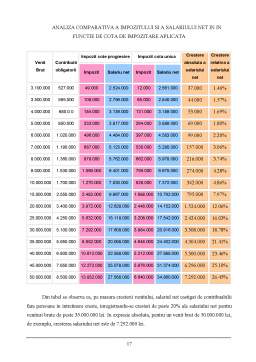

Extras din referat

Cele mai importante avantaje pe care le aduce sistemul de impozitare cu cota unica sunt:

1. Cota unica raspunde pe deplin criteriilor de echitate in domeniul fiscal : Una din principalele probleme ale finantelor publice o reprezinta distribuirea intre contribuabili a poverii finantarii costurilor bunurilor si serviciilor publice. Deoarece nu exista un mod de distribuire a acestor sarcini fiscale care sa ii satisfaca in egala masura pe toti platitorii exista formulate anumite principii care urmaresc tocmai acest lucru.

Echitatea fiscala presupune ideea de dreptate, de justitie sociala in materie de impunere si de asezare a impozitelor. Acest principiu trebuie privit sub doua acceptiuni: una in sens orizontal si cealalta in sens vertical.

Echitatea in sens orizontal presupune ca doi subiecti aflati in situatii similare sa fie tratati in mod similar.Astfel sarcinile fiscale pentru cei doi contribuabili care obtin venituri egale, dar din surse diferite vor trebui sa fie egale. In practica, incercarea de a mentine echitatea sociala poate fi un lucru deosebit de complex .

Echitatea in sens vertical presupune aplicarea tratamentului fiscal inegal pentru persoane care obtin venituri inegale..

Atat sistemul fiscal bazat pe cote progresive cat si cel nou implementat, sistemul in cota unica, trebuie sa aiba ca fundament principiul echitatii fiscale.

Optiunea pentru impozitarea in cota unica a veniturilor persoanelor fizice constituie una dintre modalitatile prin care se poate actiona asupra fluxurilor din economie si asigura reglarea sistemului fiscal, raspunzand in egala masura si principiului sus mentionat. Acesta are o eficienta mai mare in reglarea inegalitatilor dintre diferite categorii de indivizi care obtin acelasi venit din surse diferite.

Prin prisma impozitarii in cote progresive, principiului echitatii i se acorda multiple interpretari cum ar fi aceea ca impunerea progresiva a bazei impozabile este expresia unei asezari echitabile a obligatiilor fiscale in raport cu capacitatea contributiva a fiecarui individ. Conform economistului francez Allain Barrere, pentru a realiza echitatea fiscala statul trebuie sa lase fiecarui om minimul necesar pentru a-si acoperi nevoile sale si ale propriei familii. Acest mod de gandire presupunea ca impozitul pe venit sa nu afecteze decat intr-o mica masura sau deloc partea de venit destinata satisfacerii nevoilor vitale si sa loveasca, in schimb, surplusul,cu atat mai puternic cu cat el este mai mare.

In aceste conditii insa, presiunea fiscala, determinata de rata de impozitare, este atat de mare incat nu mai este stimulata cresterea economica, reducandu-se gustul pentru munca, incurajandu-se evaziunea fiscala sau descurajandu-se investirea si economisirea.

Una dintre consecintele negative ale progresivitatii impozitelor o constituie tocmai efectul de substituire a muncii cu odihna.

Nu trebuie pierdut din vedere faptul ca indiferent de cotele de impozitare practicate, procesul de impozitare in sine reprezinta o cale importanta de redistrbuire a unei parti din PIB. Acesta este principalul argument adus in sustinerea ideii cotelor progresive respectiv faptul ca impozitarea progresiva constituie cel mai important instrument de colectare a veniturilor la bugetul de stat. Cu toate acestea, si in cazul cotei unice se poate infaptui etapa de mobilizare a veniturilor la buget si de cheltuire a acestora, prin furnizarea unor servicii de care sa beneficieze prioritar anumite categorii ale populatiei.

Preview document

Conținut arhivă zip

- Noua Politica Fiscala si Introducerea Cotei Unice.doc

Alții au mai descărcat și

Impozitele reprezinta o forma de prelevare obligatorie la dispozitia statului, fara contraprestatie directa si cu titlu nerambursabil a unei parti...

INTRODUCERE Lucrarea de faţă intitulată „Mecanismele de dezvoltare a crizei financiare actuale” este structurată în 3 capitole. Primul capitol...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1 Balanţa de plăţi: concept, forme, structură Conceptul de balanţă a fost lansat iniţial de mercantilişti in secolul al XVII-lea şi...

Productia, piata si concurenta în domeniul autoturismelor din România se afla înca de la începuturile lor sub influenta exigentelor interne si,...

INTRODUCERE Odata cu destramarea comunismului, o serie de tari se gaseau în fata unor noi perspective, în cautarea unei noi identitati economice,...

INTRODUCERE Datoria externă face parte în economia contemporană, pentru multe ţări, dintre resursele exogene ale dezvoltării, nefiind un fenomen...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

INTRODUCERE Dimensiunea economiei subterane nu poate fi măsurată cu precizie, cifrele variind de la o sursă la alta, dar totuşi efectele se fac...

CAPITOLUL 1 - IMPOZITELE Principalele instrumente de care dispune guvernul pentru a-si atinge scopurile sunt impozitele, cheltuielile,...

CAP 1.Notiuni introductive privind sistemul fiscal 1.1.Aspecte teoretice privind conceptul de fiscal Conceptul de Finante Publice este...