Cuprins

- Perspective ale crizei financiare 3

- 2. Aspecte generale ale apariției crizei financiare 6

- 3. Impactul macroeconomic actual 8

- 3.1. Situația actuală 9

- 3.2. Ce ne va aduce anul 2009? 9

- 3.3. Influența crizei pe sectoare 10

- 3.3.1. Sectorul Imobiliar și de Retail 10

- 3.3.2. Sectorul Bancar și politica monetară a BNR 11

- 3.3.3. Sectorul Auto 12

- 3.3.4. Piața forței de muncă și creșterile salariale 13

- BIBLIOGRAFIE 14

Extras din referat

Perspective ale crizei financiare

Criza financiară a generat o serie de mutaţii profunde la nivelul instituţiilor financiare care ocupă un loc însemnat (ca pondere din PIB) în economia americană. Toate aceste mutaţii (falimente, preluări, restructurări) au avut efect atât asupra cotaţiilor la bursă (evidenţiate apoi în evoluţia indicilor bursieri), asupra volatilităţii pieţei (riscul asociat) şi asupra structurii portofoliilor financiare pe piaţă.

Criza financiară a provocat o scădere în primul rând semnificativă a cotaţiilor bursiere reflectată în evoluţia principalilor indici bursieri.

Fig. nr. 1: Evoluţia cotaţiilor bursiere din martie 2007 în septembrie 2008

De exemplu, indicele DJ Industrial a scăzut de la 12.474 puncte pe 3 ian. 2007 la doar 8.579 puncte pe 19 dec. 2008 (o scădere semnificativă de 31.22% în doar doi ani). O scădere similară s-a înregistrat şi în cazul NASDAQ (o scădere a valorii sale cu 37.7% în ultimii doi ani) sau în cazul S&P 500 (38.3 % în ultimii doi ani). Pe piaţa europeană am asistat la o scădere similară (FTSE 100 a scăzut cu 30.5%, DAX a scăzut cu 28.8%).

La fel şi în cazul pieţei asiatice unde scăderea pare a fi chiar mai mare (49.5% pentru NIKKEI 225, 19.03% pentru Hang Seng). Este clar că putem vorbi de o contagiune a pieţelor de capital, vorbim nu doar de o criză locală sau regională ci de una globală care ne afectează pe toţi.

Scăderea valorii indicelui bursier este însoţită şi de o creştere a volatilităţii acestor indici bursieri ceea ce arată un risc în creştere asociat tranzacţiilor bursiere. Practic în lunile octombrie, noiembrie şi decembrie am asistat la o creştere a valorii volatilităţii randamentelor de a aproape 4 ori (volatilitatea măsurată pe DJ Industrial).

Fig. nr. 2: Deviaţia standard lunară pentru DJ Industrial - 2008

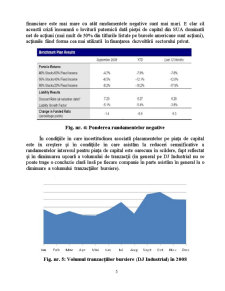

Tot un efect al crizei financiare este şi cel al reducerii randamentelor asociate plasamentelor financiare. În raportul lunar publicat de către Towers Perrin privind piaţa de capital americană putem constata pierderile masive înregistrate de diferite portofolii financiare. Singurele instrumente care mai oferă randamente pozitive sunt titlurile de stat şi obligaţiunile pe termen lung (cele de stat doar).

Fig. nr. 3: Randamentele asociate plasamentelor financiare

Orice combinaţie a acţiunilor cu obligaţiunile de stat sau corporative oferă în momentul de faţă randamente negative. Cu cât ponderea activelor în portofoliile financiare este mai mare cu atât randamentele negative sunt mai mari. E clar că această criză înseamnă o lovitură puternică dată pieţei de capital din SUA dominată net de acţiuni (mai mult de 50% din titlurile listate pe bursele americane sunt acţiuni), acţiunile fiind forma cea mai utilizată în finanţarea dezvoltării sectorului privat.

Fig. nr. 4: Ponderea randamentelor negative

În condiţiile în care incertitudinea asociată plasamentelor pe piaţa de capital este în creştere şi în condiţiile în care asistăm la reduceri semnificative a randamentelor interesul pentru piaţa de capital este oarecum în scădere, fapt reflectat şi în diminuarea uşoară a volumului de tranzacţii (în general pe DJ Industrial nu se poate trage o concluzie clară însă pe fiecare companie în parte asistăm în general la o diminuare a volumului tranzacţiilor bursiere).

Preview document

Conținut arhivă zip

- cuprins.doc

- Plasamente de Capital.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

1. Sinteza planului de afaceri În condițiile unei creșteri exponențiale în domeniul construcțiilor de locuințe, activitatea principală a...

Capitolul 1: Cauzele crizei financiare actuale La începutul anului 2007, piaţa imobiliară americană dădea primele semne de slăbiciune. După un...

Pentru a realiza obiectivele propuse, întreprinderea trebuie să dispună, alături de activele imobilizate în structura corespunzatoare profilului de...

Introducere Investițiile reprezintă factorul primordial în strategia dezvoltării economiei naționale,a tuturor ramurilor și domeniilor de...

Capitolul I Moneda si problemele ei actuale 1.1. Moneda si functiile sale Cand vorbim de „moneda”, ne gandim la „bani” si invers. Moneda a...

În economia mondială contemporană, riscul reprezintă o permanenţă care nu trebuie neglijată în procesul adoptării deciziilor în cadrul companiilor...

Capitolul I Criza financiară actuală Despre iminenţa crizei globale au avertizat mai mulţi economişti reputaţi sau oameni de afaceri proeminenţi....

Inclinatia spre economisire este una dintre formele rationale de manefistare a comportamnetului uman, ca de altfel si cautarea celei mai bune...