Extras din referat

Auditul trebuie efectuat astfel incât să fie respectate principiile sale de bază. Obiectivele auditului stabilite cu exactitate trebuie consemnate in documentele auditorului.

Prin documentaţia lucrărilor de audit se inţeleg foile de lucru pe care le-a intocmit auditorul sau documentele pe care le-a obţinut şi păstrat in cadrul executării lucrărilor sale.

In cadrul unor audituri repetitive, anumite foi de lucru pot fi clasate in dosarul permanent (care este regulat pus la zi, ţinand seama de informaţiile care au o importanţă constantă pentru auditurile ulterioare), iar alte foi de lucru pot fi clasate in dosarul exerciţiului, conţinand informaţii referitoare in mod esenţial la perioada auditată.

Aceste foi de lucru sunt proprietatea auditorului. Este la latitudinea auditorului punerea sau nu la dispozi.ia clientului, a unei p.r.i sau a unui extras din foile sale de lucru. Aceste documente nu trebuie să se substituie registrelor contabile ale clientului.

Auditorul trebuie să adopte proceduri satisfăcătoare, permiţand buna conservare a foilor sale de lucru şi a caracterului lor confidenţial, atat in interiorul, cat şi in exteriorul cabinetului sau societăţii de expertiză contabilă. Auditorul trebuie să le păstreze o durată suficientă de timp pentru a răspunde nevoilor funcţiei sale şi pentru a satisface cerinţele oricărei obligaţii legale sau profesionale in materie de conservare a documentelor.

Documentarea lucrărilor de audit este un eveniment indispensabil pentru următoarele considerente:

- a justifica indeplinirea obiectivelor, explicarea procedurilor şi a normelor, iar opinia şi concluziile emise sunt fondate;

- a asigura supervizarea efectivă a lucrărilor delegate colaboratorilor sau a permite utilizarea lucrărilor de control efectuate de alte persoane (alţi auditori);

- a transmite datele de la un exerciţiu la altul, avand in vedere că dosarele de lucru constituie o documentare privilegiată pentru cunoaşterea generală a lucrărilor anului viitor. Tinerea dosarelor de lucru este o condiţie pentru o mai bună organizare, planificare şi execuţie a lucrărilor, in condiţiile unui volum foarte mare al lucrărilor efectuate de auditor şi de complexitatea controalelor de efectuat.

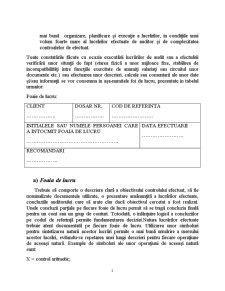

Toate constatările făcute cu ocazia executării lucrărilor de audit sau a efectuării verificării unor situaţii de fapt (starea fizică a unor mijloace fixe, stabilirea de incompatibilităţi intre funcţiile exercitate de anumiţi salariaţi sau circuitul unor documente etc.) sau efectuarea unor descrieri, calcule sau comentarii ale unor date şi/sau informaţii se vor consemna in aşa-numitele foi de lucru, prezentate in tabelul urmator:

Foaie de lucru:

CLIENT

DOSAR NR.

COD DE REFERINTA

INITIALELE SAU NUMELE PERSOANEI CARE A INTOCMIT FOAIA DE LUCRU

DATA EFECTUARII

RECOMANDARI

a) Foaia de lucru

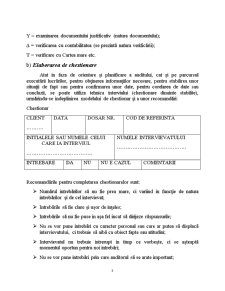

Trebuie să comporte o descriere clară a obiectivului controlului efectuat, să fie nominalizate documentele utilizate, o prezentare amănunţită a lucrărilor efectuate, concluziile auditorului care să arate clar dacă obiectivul cercetat a fost realizat. Unele concluzii parţiale pe fiecare foaie de lucru permit să se tragă concluzia finală pentru un cont sau un grup de conturi. Totodată, o inlănţuire logică a concluziilor pe codul de referinţă permite fundamentarea deciziei.Natura lucrărilor efectuate trebuie atent documentată pe fiecare foaie de lucru. Utilizarea unor simboluri pentru sintetizarea naturii acestor lucrări permite o mai bună urmărire a mersului acestor lucrări, evitandu-se repetarea unei lungi descrieri pentru fiecare operaţiune de aceeaşi natură. Exemple de simboluri ale unor operaţiuni de aceeaşi natură sunt:

X = control aritmetic;

Y = examinarea documentului justificativ (natura documentului);

∆ = verificarea cu contabilitatea (se prezintă natura verificării);

T = verificare cu Cartea mare etc.

b) Elaborarea de chestionare

Atat in faza de orientare şi planificare a auditului, cat şi pe parcursul executării lucrărilor, pentru obţinerea informaţiilor necesare, pentru stabilirea unor situaţii de fapt sau pentru confirmarea unor date, pentru corelarea de date sau concluzii, se poate utiliza tehnica interviului (chestionare dinainte stabilite), urmărindu-se indeplinirea modelului de chestionar şi a unor recomandări:

Chestionar

CLIENT

DATA DOSAR NR. COD DE REFERINTA

INITIALELE SAU NUMELE CELUI

CARE IA INTERVIUL

NUMELE INTERVIEVATULUI

INTREBARE DA NU NU E CAZUL COMENTARII

Preview document

Conținut arhivă zip

- Proiect Audit Financiar.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE Lucrarea prezintă în paginile următoare un studiu asupra posibilităţilor de absorţie a fondurilor europene necesare pentru dezvoltarea...

INTRODUCERE Lucrarea Managementul Afacerilor prin Proiecte îşi conturează esenţa selectiv, asupra principalelor componente ale managementului...

Va rog sa rezolvati aceste grile individual pentru ca ele parcurg toate Standardele Internationale de Audit inclusiv Normele minimale de audit...

1. Notiuni generale privind auditul financiar 1.1 Definirea auditului financiar Prin traducerea din Latina a cuvantului “audire” care inseamna...

I. INTRODUCERE Guvernanta corporativa a BRD - Groupe Société Générale S.A. („BRD” sau „Banca”) reprezinta ansamblul principiilor ce stau la baza...

I. Obiectivele auditului financiar contabil: -Auditorul verifica daca toate stocurile au fost identificate si incluse în activul bilantier...