Extras din referat

Cheltuielile bugetului de stat constituie acea parte a cheltuielilor publice destinate satisfacerii unor nevoi generale, comune întregii naţiuni.

1. Legătura dintre cheltuielile publice şi cheltuielile

bugetului de stat

Cheltuielile publice exprimă relaţiile economico-financiare în formă bănească, care se manifestă între stat, pe de o parte şi persoane fizice sau juridice, pe de altă parte, cu ocazia repartizării şi utilizării resurselor financiare ale statului, în scopul îndeplinirii funcţiilor sale.

La rândul lor, cheltuielile bugetare reprezintă cheltuielile publice care se acoperă din resursele prevăzute în bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat şi bugetele instituţiilor publice autonome.

Din punctul de vedere al conţinutului economic, cheltuielile publice pot reprezenta un consum definitiv de produs intern brut (cheltuieli curente) sau avansare de produs intern brut (cheltuieli de capital).

Prin urmare, atât cheltuielile publice cât şi cheltuielile bugetare permit creşterea productivităţii muncii, a PIB-ului, a cheltuirii cu eficienţă a fondurilor publice în domeniile sănătăţii, învăţământului, culturii, ordinii şi administraţiei publice.

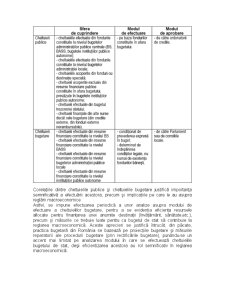

Caracteristicile şi corelaţiile cheltuielilor publice şi a cheltuielilor bugetare se

evidenţiază tabelul 1

Corelaţiile dintre cheltuielile publice şi cheltuielile bugetare justifică importanţa semnificativă a efectuării acestora, precum şi implicaţiile pe care le au asupra reglării macroeconomice.

Astfel, se impune efectuarea periodică a unor analize asupra modului de efectuare a cheltuielilor bugetare, pentru a se evidenţia eficienţa resursele allocate pentru finanţarea unei anumite destinaţii (învăţământ, sănătate,etc.), precum şi măsurile ce trebuie luate pentru ca bugetul de stat să contribuie la reglarea macroeconomică. Aceste aprecieri se justifică întrucât, din păcate, practica bugetară din România se bazează pe proiecţiile bugetare şi măsurile reparatorii ale procedurii bugetare (prin rectificările bugetare), punându-se un accent mai limitat pe analizarea modului în care se efectuează cheltuielile bugetului de stat, deşi eficientizarea acestora au rol semnificativ în reglarea macroeconomică.

.2. Clasificarea cheltuielilor bugetului de stat

Structura cheltuielilor bugetare evidenţă factorii care asigură creşterea acestora şi modul în care pot fi controlaţi, sursele utilizate şi modalitatea de acoperire a cheltuielilor bugetare, precum şi identificarea diverselor forme de ajutoare financiare acordate de către stat.

Clasificaţia cheltuielilor bugetare suferă schimbări de la an la an, în funcţie de politica bugetară, cele mai semnificative fiind cheltuielile curente (de personal, bunuri şi servicii, dobânzi, subvenţii), cheltuieli de capital, împrumuturi şi rambursări de credite.

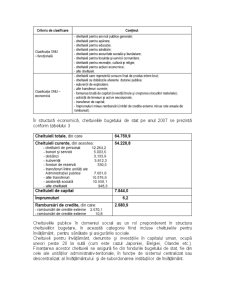

Pe baza Legii finanţelor publice, cheltuielile bugetare se grupează în părţi, capitole şi subcapitole, după clasificaţia funcţională, şi în titluri, articole şi alienate după clasificaţia economică. Criteriile de clasificare a cheltuielilor publice48 se evidenţiază conform Tabelului 2

Preview document

Conținut arhivă zip

- Sistemul Cheltuielilor Bugetului de Stat.doc

Alții au mai descărcat și

1.1. Definirea si importanta bugetului statului Pentru a putea exercita puterea politic¬a, poporul creeaza statul. Acesta este ,,un sistem...

Elaborarea proiectului bugetului de stat Elaborarea proiectului de stat - reprezinta prima etapa a procesului bugetar la nivelul acestui buget,...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

1. Continutul si etapele procesului bugetar în România 1.1. Interpretari si semnificatii cu privire la bugetele publice Bugetele publice apar...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Aparitia primelor institutii de tip statal în perioada tranzitiei societatii omenesti de la comunitatile de tip gentilic la societatea sclavagista,...

Te-ar putea interesa și

INTRODUCERE Economia românească parcurge, începând cu anul 1990, o etapă de transformări profunde, atât la nivel structural cât şi la nivel...

INTRODUCERE Lucrarea de faţă îşi propune să analizeze modalitatea de efectuare a operaţiunilor privind încheierea execuţiei sistemului bugetar...

INTRODUCERE În orice orânduire socială, sistemul veniturilor publice (în speţă impozitele şi taxele) este determinat de formele de proprietate...

INTRODUCERE Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Introducere Formarea finanţelor este rezultatul unui proces istoric îndelungat şi complex, care este determinat de evoluţia vieţii sociale, prin...

I. Conceptul de buget de stat Bugetul de stat este definit, sub aspect juridic, in tarile cu economie de piata, ca fiind un act in care se inscriu...

CAP.I. BUGETUL CA INSTRUMENT FINANCIAR Bugetul de stat este o categorie fundamentala a stiintei finantelor, legata de existenta statului si a...