Cuprins

- Cuprins 1

- Cap I. REZUMATUL ARTICOLULUI 2

- Cap II. STRUCTURA ARTICOLULUI 2

- Definitie: Auditul intern 2

- Etapele RBA 3

- 2.1 Registrul riscurilor: continut si tehnici de elaborare 4

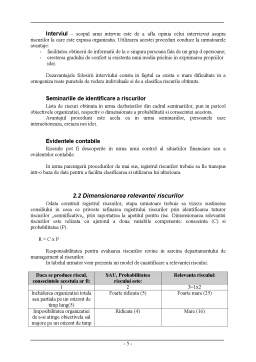

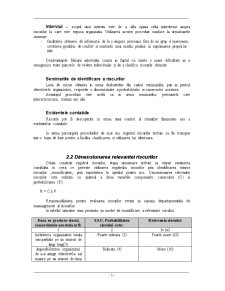

- Interviul 5

- Seminariile de identificare a riscurilor 5

- Evidentele contabile 5

- 2.2 Dimensionarea relevantei riscurilor 5

- Risc inerent 6

- Risc rezidual 6

- Cap.III CONCLUZII SI PROPUNERI 9

- Avantejele RBA 9

- Dezavantaj 9

- Bibliografie 11

Extras din referat

Cap I. REZUMATUL ARTICOLULUI

Ca parte a arhitecturii guvernanţei corporative, auditul intern devine tot mai ancorat la cultura organizaţională, atribuindu-i-se un rol considerabil în sprijinirea eforturilor conjugate ale organizaţiei de a-şi atinge obiectivele pe diferite orizonturi de timp. În consecinţă, strategiile, viziunea şi maniera de derulare a misiunilor de audit intern se dezvoltă continuu ca răspuns la provocările lansate mediului economic al companiilor. Nu în ultimul rând, presiunile exercitate deopotrivă de către structurile de conducere ale companiilor, respectiv de către deţinătorii de interese (aşa numiţii stakeholders – engl.) trasează evoluţia auditului intern în decursul timpului. Nu este surprinzător deci, că strategiile tradiţionale de audit intern, potrivit cărora se audita „tot şi toate” – în baza misiunilor cunoscute sub denumirile de audit operaţional, audit de conformitate, audit de eficacitate, etc. – au fost treptat abandonate în plan internaţional, cedând locul unei strategii moderne de audit intern – strategia bazată pe riscuri(RBA).

De altfel, The Institute of Internal Auditors (IIA) recunoaşte supremaţia acestei strategii moderne în contextul normelor profesionale emise. În studiul nostru ne-am propus dezvoltarea aspectelor tehnice legate de aplicarea strategiei RBA la nivelul societăţilor comerciale, vizând cu predilecţie primele două etape ale acesteia – considerate cruciale pentru o bună înţelegere şi aplicare a ei. Metodologia de cercetare utilizată a implicat recursul la materiale documentare de referinţă, analiza critică şi comparativă a diverselor experienţe şi opinii cu privire la practicile de audit intern asociate strategiei RBA. Problemele abordate în cadrul articolului prezintă, în majoritatea lor, un caracter de noutate atât pentru literatura de specialitate, cât şi pentru practicile de audit intern autohtone. Dat fiind faptul că, în prea multe companii româneşti – instituţiile de credit fiind, probabil, excepţii – strategia tradiţională de audit intern continuă să fie aplicată, utilitatea unei astfel de abordări în articolul nostru se explică de la sine.

Cap II. STRUCTURA ARTICOLULUI

Definitie: Auditul intern furnizează/raportează managementului unei entităţi o opinie/asigurare independentă şi obiectivă cu privire la faptul că riscurile cu care se confruntă entitatea sunt ameliorate sau nu la un nivel acceptabil.

Auditul intern este o activitate independenta si obiectiva care da unei entitati o asigurare in ceea ce priveste gradul de control asupra operatiunilor, o indruma pentru a-i imbunatati operatiunile si contribuie la adaugarea unui plus de valoare.

Auditul intern ajuta organizatia sa isi atinga obiectivele, evaluand, printr-o abordare sistematica si metodica, procesele sale de management al riscurilor, de control, si de guvernare a organizatiei si facand propuneri pentru a le consolida eficacitatea.

Strategia RBA si planul de audit sunt doua componente, recunoscut fiind si de standardele de audit intern. Practicile de elaborare a planurilor de audit intern si programelor de misiune sunt variate, avand la baza o strategie traditionala de audit care plaseaza in centrul atentiei auditul intern una sau mai multe dintre urmatoarele variante: auditul pe procese, pe functii, pe meserii, pe teme, auditul de conformitate , auditul operational.

Strategia RBA, implica o selectie si o prioritate a activitatilor, precum si a misiunilor de audit intern, pentru ca auditul sa-si atinga scopul. Astfel, schimbarea strategiei, implica schimbari asupra desfasurarii activitatii de audit, asupra eficacitatii si eficientei lui.

Preconditii necesare pentru aplicarea strategiei RBA:

• Organizatia cunoaste toate riscurile inerente;

• Organizatia si-a evaluat riscurile, astfel incat acestea pot fi ordonate in functie de pericolul pe care-l reprezinta;

• Organizatia si-a definit apetitul pentru risc, astfel incat riscurile inerente si cele reziduale pot fi evaluate si clasificate in functie de acesta.

Preconditiile pot fi satisfacute numai daca:

• Consiliul a adoptat un set de politici de control intern la nivelul organizatiei;

• Consiliul a aprobat apetitul pentru risc;

• Directorii executivi au fost instruiti pentru implementarea politicilor adoptate de consiliu.

Etapele RBA:

1. examinare registrului riscurilor si determinarea riscurilor;

2. elaborarea planului de audit si aprobarea acestuia de catre comitet;

3. realizarea misiunilor de audit;

4. actualizarea universului de audit si riscuri.

In continuare vom prezenta primele doua etape ale RBA.

Prima etapa consta in examinarea registrului riscurilor.

Registrul riscurilor este utilizat pentru:

• evidenţierea riscurilor identificate în oricare din etapele unui proiect;

• clasificarea riscurilor;

• înregistrarea strategiilor de acţiune, a responsabilităţilor şi costurilor.

Registrul riscurilor constituie baza planului de management al riscurilor, iar în proiectele mici îl poate substitui pe acesta.

Preview document

Conținut arhivă zip

- Strategia de Audit Intern Bazata pe Riscuri.doc

Alții au mai descărcat și

Auditorul trebuie să desfăşoare un angajament de audit în conformitate cu Standardele Internaţionale de Audit (ISA). Acestea conţin principii de...

Cap. I Conceptul de risc şi semnificaţiile sale În condiţiile în care firmele se confruntă zilnic cu o multitudine de surse şi factori de risc,...

Cap. 1 CONCEPTE PRIVIND RISCURILE FINANCIARE 1.1 Conceptul de risc şi semnificaţiile sale A vorbi despre risc a fost şi rămâne o provocare. Orice...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

CAPITOLUL 1 Cadrul de fundamentare a deciziilor financiare ale întreprinderii 1.1.Organizarea afacerilor în economia de piaţă Afacerea este...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

I. Informaţii generale • Date de identificare a cursului Date de contact ale titularului de curs: Nume: Conf.dr. Todea Alexandru Birou: 238,...

Te-ar putea interesa și

CAPITOLUL 1 1.1 Riscurile de audit Orice misiune de audit implică riscuri, iar identificarea lor, încă din etapa de planificare a lucrărilor,...

1.1 Contextul aparitiei si evolutia auditului intern Termenul de audit provine din limba latina, de la notiunile audit-auditare, care are...

1. CAPITOLUL I : APLICAREA NORMELOR GENERALE DE AUDIT PUBLIC INTERN IN ROMANIA 1.1. Definiţia auditului public intern ,tipuri de audit Auditul...

Introducere Lucrarea aduce în prim plan importanța auditului intern în cadrul unei entități. Activitatea umană a fost supusă controlului, sub...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

INTRODUCERE Într-o economie globală şi bazată pe cunoştinţe, în care informaţia reprezintă al doilea factor important după resursele umane,...

Audit intern Auditul intern are scopul de a asigura conformitatea situatiilor financiare cu normele legislative.Acesta este realizat de catre...

Exprim întreaga mea recunoştinţă doamnei profesor universitar Lect. Dr. IONELA CORINA CHERSAN, coordonatorul acestei lucrări, care m-a îndrumat cu...