Cuprins

- INTRODUCERE 3

- 1. ESENȚA ȘI INDICATORII DE DINAMICĂ A DEPOZITELOR LA VEDERE ÎN MDL 4

- 1.1. Esența depozitelor la vedere în MDL ale persoanelor juridice 4

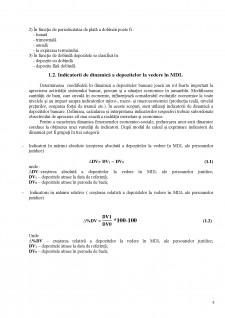

- 1.2. Indicatorii de dinamică a depozitelor la vedere în MDL 5

- 2. ANALIZA EVOLUȚIEI ȘI PERSPECTIVELE DEPOZITELOR LA VEDERE ÎN MDL ALE PERSOANELOR JURIDICE 6

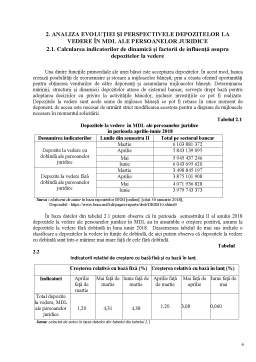

- 2.1. Calcularea indicatorilor de dinamică și factorii de influență asupra depozitelor la vedere 6

- 2.2. Tendințele actuale și perspectivele evoluției depozitelor la vedere în perioadă scurtă 7

- ÎNCHEIERE 9

- BIBLIOGRAFIE 10

Extras din referat

INTRODUCERE

Actualitatea temei investigate rezultă din importanța depozitului în sistemul bancar. Banca este o instituție financiară care primește de la persoane fizice sau juridice, depozite sau echivalentele lor, ce pot fi transferate prin intermediul diferitelor instrumente de plată, și care folosește total sau parțial aceste mijloace pentru acordarea de credite sau investire pe propriul său cont și risc. În acest mod, prin intermediul depozitului, banca creează posibilități de economisire și stocare a mijloacelor bănești. Inovarea în domeniul depozitului s-a amplificat esențial în ultima perioadă, aceasta contribuind la creșterea rolului depozitului în prezent, dar mai ales în perspectivă.

Scopul cercetării. Scopul cercetării temei date este de a studia și analiza dinamica depozitelor la vedere în MDL atrase de la persoanele juridice în sistemul bancar al Republicii Moldova în perioada semestrului II al anului 2018.

Sarcinile care stau la baza lucrării date sunt următoarele:

- evidențierea esenței și importanței depozitelor la vedere atrase de la persoanele juridice;

- determinarea instrumentului de calcul utilizat la analiza depozitelor bancare;

- efectuarea calculelor privind dinamica depozitelor la vedere unde să fie posibilă aprecierea evoluției acestora în perioada semestrului II ale anului 2018;

- determinarea și aprecierea factorilor de influență și evidențierea tendințelor actuale în dinamica depozitelor la vedere și parametrii acestora;

Obiectul investigat îl reprezintă depozitele la vedere în MDL în semstrul II ale anului 2018.

Subiectul cercetări este sistemul bancar al Republicii Moldova, fiind o totalitate de instituții financiare responsabile în acceptarea depozitelor la vedere, deasemenea factorii și cauzele ce au influențat fie pozitiv, fie negativ asupra dinamicii.

Metodologia aplicată în lucrare se bazează pe următoarele:

a) observarea directă și indirectă a realității economice, prin intermediul informației analizate cu ajutorul abstracției științifice;

b) inducția și deducția, care constituie componentele de bază ale procesului de cercetare economică științifică;

c) metoda analizei, comparației, analogiei și sintezei care au permis cercetarea esenței obiectului lucrării și formularea de concluzii.

Suport metodologic este reprezentat de literatura de specialitate, manuale de „Monedă și credit” ale diferitor economiști.

Baza informaționlă. Baza informațională o constituie rapoartele și buletinele elaborate precum și datele oficiale publicate de Banca Națională a Moldovei.

Structura studiului analitic. Structura lucrării este formată din: introducere, două capitole, încheiere și bibliografia.

Introducerea cuprinde actualitatea temei de cercetare, scopul ce stă la baza studiului efectuat, sarcinile care rezultă din scopul propus, obiectul și subiectul investigat, metodologia aplicată, baza informațională și suportul metodologic, precum și structura întregii lucrări.

Capitolul 1 ”Esența și indicatorii de dinamică a depozitelor la vedere”, conține aspecte teoretice privitor la dinamica depozitelor la vedere, caracteristici, esență, structură, deasemenea funcționalitatea și evoluția acestuia.

Capitolul 2 ”Analiza evoluției și perspectivele depozitelor la vedere în MDL a persoanelor juridice”, cuprinde calcule, precum și aprecierea modificării în dinamică a depozitelor la vedere pentru semestrul II ale anului 2018.

Încheierea cuprinde concluziile și recomandările rezultate din analiza efectuată.

Bibliografia include actele normative, lucrările științifice și sursele statistice și de date care au fost de folos în cercetarea studiului analitic.

1. ESENȚA ȘI INDICATORII DE DINAMICĂ A DEPOZITELOR LA VEDERE ÎN MDL

1.1. Esența depozitelor la vedere în MDL ale persoanelor juridice

În Republica Moldova, pe parcursul ultimelor două decenii, băncile își desfășoară activitățile în condițiile de transformare economică în baza principiilor de piață. Aceasta determină, în mare măsură, gradul de dezvoltare al băncilor, dar și extensiunea gamei activităților, nivelul tehnologiilor, calitatea prestațiilor bancare. În așa fel, depozitul bancar începe să-și întărească poziția în ceea ce privește asigurarea sistemului bancar cu disponibilități bănești. Băncile atrag depozite de la persoanele fizice, juridice cu obligația de a le rambursa în anumite condiții prestabilite și cu plata dobînzii bonificate.

Noțiunea de depozit bancar a fost abordată de-a lungul timpului în diverse surse de specialitate.

Conform articolului 26 al ”Legii instituțiilor financiare nr. 550-XIII din 21.07.1995”, una din activitățile principale ale băncilor din Republica Moldova este acceptarea depozitelor. Referindu-se la această sursă, profesorul universitar, doctor în economie, Oleg Stratulat afirmă : ”depozitul bancar reprezintă mijloacele bănești încredințate unei bănci spre păstrare, fără specificarea unui termen sau pînă la un termen anumit fixat, deponentul avînd dreptul să-și retragă conform termenului stabilit mijloacele bănești cu o dobîndă stabilită”. Ținînd cont de faptul că condițiile de utilizare și retragere pot fi diferite, în continuare se afirmă că se deosebesc: depozite la vedere, care se caracterizează printr-o stare de flexibilitate, în sensul că depunătorii pot dispune oricînd utilizarea lor sub forma plăților sau retragerilor din cont; depozite la termen, care se constituie potrivit unei convenții încheiate între deponent și bancă privind durata și condițiile de depunere; depozite de economii, care sunt la termen, însă pe parcursul termenului acestui depozit, pot fi efectuate noi depuneri. Depozitele pot fi plătibile la vedere sau la termen, cu sau fără dobîndă”.

Depozite la vedere sunt acele depozite de care depunătorii pot dispune în orice moment pentru a efectua din ele plăți sau retrageri. Riscul băncii de a folosi aceste depozite este mai mare, din motiv pentru că sunt retribuite cu dobînzi mai mici sau chiar deloc. Utilizarea lor ca sursă de creditare se bazează pe “soldul mediu permanent”, adică pe suma de bani care în mod obișnuit există în bancă sun forma soldurilor rămase chiar în conturile deponenților. Astfel, băncile cunosc zilnic soldul rămas neutilizat în contul fiecărui client. Într-un orizont de timp dat, t ∈ [1, T], soldul zilnic al tuturor conturilor deschide în bancă este St.

Soldul permanent Sp al acestor conturi pe orizontul dat este : SP=mint*St (1) așa că, dacă T=30, rezultă că banca poate acorda, pe seama depozitelor la vedere, credite pe o lună în mărime SP. Astfel de date se cunosc aposteriori, deoarece banca nu știe dinainte ce operațiuni se vor derula în aceste conturi.

Înregistrarea datelor pe perioade mai lungi de timp dă însă posibilitatea de a determina probabilitatea cu care poate exista un sold permanent pe o perioadă dată (7 zile, 30 de zile, 90 de zile). Depozitele la vedere există, în principal, sub forma conturilor curente, a conturilor de depozit și a certificatelor de depozit.

Conturile curente sunt produse bancare prin care persoanele fizice și juridice derulează operațiuni de încasări și plăți. Deschiderea și închiderea lor, ca și operațiunile derulate prin ele sunt remunerate prin comision, deoarece presupun cheltuieli pe care le face banca privind evidența lor, efectuarea operațiunilor, informarea clientului.

Conturile de depozit sunt produse bancare destinate fructificării unor economii pe termene mai bine precizate, cu condiții mai restrictive. Băncile au în schimb o certitudine mai mare privind utilizarea pentru creditare a sumelor depuse în aceste conturi.

Bibliografie

I. Acte normative naționale

1. Legea cu privire la Banca Națională a Moldovei: nr. 548-XIII din 21.07.95. Monitorul Oficial al Republicii Moldova. 1995, nr. 56-57/624

2. Legea instituțiilor financiare nr. 550-XIII din 21.07.1995. Monitorul Oficial a Republicii Moldova. 2011, nr.78-81/199, art. 26

II. Lucrări științifice și didactice

3. BISTRICEANU, Gheorghe.Mica-enciclopedie.vol.2 Editura ASE 2008 p. 40.

4. COCIUG, Victoria, MISTREAN, Larisa. Operațiuni Bancare: concept, scheme și aplicații. Chișinău, ASEM, 2006, p. 26-28. ISBN: 978-9975-75-093-6.

5. CORNELIA GRIGORIȚĂ,,Activitate Bancară”.Ed. a III-a. Chișinău: Editura Cartier, 2005, p174.

6. KIRIȚESCU, Costin, DOBRESCU, Emilian. Moneda: mica enciclopedie. București: Editura Enciclopedică, 1998, p.56. ISBN: 9734502336.

7. STRATULAT, Oleg. Monedă și credit: [în vol. 2] Chișinău, ASEM, 2014, p. 137. ISBN 978-9975-75-684-6.

8. TURLIUC V., BOARIU A., STOICA O. Moneda și credit. București: Editura economică, 2005. p. 171

III. Surse statistice și de date

9. Structura depozitelor pe sectorul bancar [online], [citat 30 ianuarie 2017]. Disponibil :http://bnm.md/bdi/pages/reports/drsb/DRSB10.xhtml?lang=ro&id=0

10. Ratele medii ponderate ale dobânzilor la creditele noi acordate și ale depozitelor noi atrase

Disponibil : http://www.bnm.org/bdi/pages/reports/dpmc/DPMC4.xhtml?id=0&lang=ro

Preview document

Conținut arhivă zip

- Studiu analitic moneda si credit.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Problema relaţiei dintre monedă şi rata dobânzii este încă şi mai controversată decât cea a legăturii dintre monedă şi preţuri. Deşi...

INTRODUCERE Actualitatea temei Într-o economie modernă, sectorul financiar joacă un rol important datorită intermedierii financiare, respectiv a...

CAPITOLUL 1 - MONEDA SI ROLUL SAU ÎN ECONOMIE 1.1. Conceptul de moneda si functiile ei Notiunea de „moneda” este extrem de complexa si dificil de...

Datorită rolului care îi revine monedei şi creditului în economie, ştiinţa despre bani şi bănci a devenit una din principalele componente ale...

Conceptul de finante. Politica financiara si aparatul financiar. Unitatea 1. Continutul finantelor. Funcþiile finantelor publice Unitatea 2....