Extras din referat

Această lucrare are ca scop, cunoașterea taxelor și impozitelor unei societăți cu răspundere limitată datorate statului.

“Societatea cu răspundere limitată este societatea comercială cu personalitate juridică al cărei capital social este divizat în părți sociale conform actului de constituire și ale cărei obligații sunt garantate cu patrimoniul societății. Acționarii, precum și asociații societății cu răspundere limitată poartă răspundere pentru obligațiile întreprinderii numai în limitele valorii acțiunii (cotelor) care le aparțin” (Legea nr. 31/1990 modificată și actualizată).

Din momentul înregistrării unei afaceri, întreprinzătorul devine responsabil pentru achitarea diferitelor impozite și taxe obligatorii reglementate de către codul fiscal (Legea nr. 227/08.09.2015).

Impozitele și taxele generale datorate către stat sunt următoarele:

- Impozitul pe venit

- Impozitul pe profit

- Contribuțiile sociale obligatorii

- Taxa pe valoare adăugată

Firma a carei studiu de caz il vom dezabate se numește S.C. ION FOREST S.R.L., înfințată în anul 2015 cu numărul de indentificare la Registrul Comerțului: J12/706/2015, CUI 34210821 cu cod caen 0220- exploatare forestieră.

Conform Legii nr. 261/2013 pentru aprobarea Ordonanței Guvernului nr. 6/2013 privind instituirea unor măsuri speciale pentru impozitarea exploatării resurselor naturale, altele decât gazele naturale, art. 3 alin. 1 precizează că se aplică un impozit de 0,5% veniturilor obținute prin exploatarea resurselor naturale. Societatea mai sus menționată datorează astfel un impozit de 0,5% din venit, datorită faptului că are ca activitate exploatarea forestieră.

Impozitul pe veniturile microintreprinderilor se aplică asupra bazei impozitabile determinate potrivit art. 53 din Legea nr. 227/2015 actualizată si modificată. Persoana juridică română nou înfințată este obligată să plătească impozit pe venitul microintreprinderilor incepând cu primul an fiscal dacă nu desfășoară activități în domeniul bancar, al asigurărilor si reasigurărilor, al pieței de capital (excepție persoanele juridice ce intermediază), al jocurilor de noroc și activități de exploatare și dezvoltare a zăcămintelor petroliere și gazelor naturale.

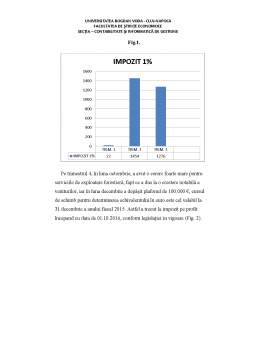

Anul fiscal al microintreprinderilor este anul calendaristic, iar cotele de impozitare sunt:

1. 1% în cazul în care microintreprinderea are peste 2 salariați, inclusiv

2. 2% pentru microintreprinderile cu un salariat

3. 3% pentru cele care nu au nici un salariat

Impozitul pe profitul microintreprinderilor se aplică microintreprinde- rilor ce au obținut venituri mai mari decât echivalentul în lei a 100.000 €, cursul de schimb pentru determinarea echivalentului în euro este cel valabil la 31 decembrie a anului fiscal precedent.

Cota standard a impozitului pe profit este de 16%.

Contribuțiile sociale obligatorii

Contribuțiile sociale obligatorii reglementate prin codul fiscal sunt următoarele:

- contribuțiile de asigurări sociale datorate bugetului asigurărilor sociale de stat;

- contribuțiile de asigurări sociale de sănătate datorate bugetului Fondului național unic de asigurări sociale de sănătate;

- contribuția pentru concedii și indemnizații de asigurări sociale de sănătate datorată de angajator bugetului Fondului național unic de asigurări sociale de sănătate;

- contribuțiile asigurărilor pentru șomaj datorate bugetului asigurărilor pentru șomaj;

Bibliografie

1. Agentia Natioanal de Administrare Fiscala Legea nr. 227/2015 privind Codul fiscal actualizata

2. Oana Turbureanu, “Fiscalitatea în România Ediție de buzunar” editia 2014, D&B David și Baias SCA

3. Ghidul contribuabilului începător - aspecte fiscale

4. Popa A., Iliescu C. (2004), Finanțe publice, note de curs, Editura UBV, Cluj-Napoca,

5. Popa A, Iliescu C. (2007), Finanțe publice, ed. a II-a, Editura Risoprint, Cluj-Napoca,

Preview document

Conținut arhivă zip

- Taxe si impozite datorate statului pe specificul societatii cu raspundere limitata.docx

Alții au mai descărcat și

CAPITOLUL 1 - DELIMITĂRI CONCEPTUALE 1.1. Definirea conceptului de private banking Noțiunea de private banking a primit în literatura de...

Scurt istoric România este o țară situată în sud-estul Europei Centrale, pe cursul inferior al Dunării, la nord de peninsula Balcanică și la...

CAPITOLUL 1 - INSTRUMENTE DE POLITICĂ MONETARĂ 1.1. Definirea politicii monetare și obiectivul fundamental al acesteia În lucrarea “European...

Rezumatul lucrării In prezenta lucrare ne-am propus să estimăm, printr-un raport de analiză fundamentală, preţul acţiunilor deţinute de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Controlul fiscal este instrumentul pe care îl au la îndemână puterile publice pentru supravegherea si determinarea prin metode si...

Programul operational sectorial „Cresterea competitivitatii economice” (POS CCE) este unul dintre cele sapte programe operationale sectoriale...

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

Capitolul 1. Organizare şi funcţionalitate la SC MCM COMSERV IMPEX SRL 1.1 Scurt istoric Firma „MCM COMSERV IMPEX” SRL a fost înfiinţată în anul...

Cap. 1. Organizare şi funcţionalitate la Primăria Horia 1.1. Obiect de activitate Primăria comunei Horia este persoană juridică de drept public...

CAPITOLUL 1 Organizare şi funcţionalitate la SC AMFITRITA SRL 1.1. Scurt istoric S.C. Software Development Partnership S.R.L. a fost...

1.Modul de constituire si functionare a entitatii economice; etapele constituirii, modul de functionare si dizolvare/lichidare. Regia Naţională a...

Societatea comerciala este o entitate de natura contractuala care are o istorie de mii de ani, având ca punct de pornire: Codul lui Hammurapi~...