Extras din referat

1. Introducere

Problema guvernanţei corporative a sârnit interesul academicienilor, practicienilor şi autorităţilor de reglementare după criza financiară din Asia de Est din 1997-1998 (Cheung et al, 2008, p. 460). Problema a capatat o mai largă amploare o dată cu eșecurile răsunatoare care au avut loc în ultimul deceniu urmate de criza financiară. Acestea au adus la cunoştinţa publicului cadrul guvernaței corporative şi practicile în domeniu. Cauzele eşecurilor au fost percepute ca fiind datorate fie lipsei de integritate a managerilor unde anumite persoane au fost implicate în contabilitate agresivă sau managementul câştigurilor (earnings management), fie raportărilor financiare frauduloase care au avut scopul de a manipula preţurile acţiunilor, împrumuturile şi planurile de bonus (Saleh et al, 2007 regăsit în Dobroțeanu et al, 2009, p. 899).

Ca un răspuns global, organizaţiile internaţionale şi regionale, cum ar fi UE, IFAC , FEE , OCDE etc. au devenit conştiente de faptul că eforturile lor care vizau recâştigarea încrederii opiniei publice în raportările financiare ale companiilor trebuie extinse dincolo de convergenţa standardelor de audit și contabilitate. În aceste circumstanţe, a existat o necesitate de a restabili încrederea în pieţele de capital prin consolidarea guvernanței corporative cu scopul de a sprijini eforturile de convergenţă şi în cele din urmă, pentru a furniza informaţii financiare de cea mai buna calitate (FEE, 2003 regăsit în Dobroțeanu et al, 2009, p. 899). În acest sens, organizaţiile internaţionale au lansat numeroase iniţiative pentru a îmbunătăţi guvernanţa corporativă. De exemplu, OCDE a emis Principiile de Guvernanță Corporativă în 1998 cu o versiune revizuită în 2004. Iintenţia generală este de a stabili un standard internaţional de guvernanţă corporativă. Se speră că în final îmbunătăţirea practicilor de guvernare corporativă va duce la maximizarea valorii entității şi va oferii un stimulent pentru managerii corporaţiilor de a îmbunătăţi calitatea practicilor de guvernanţă corporativă (Cheung et al, 2008, p. 460).

Principiile OECD de guvernanţă corporativă au devenit un etalon (benchmark) internaţional pentru investitori, corporaţii şi alți stakeholderi din întreaga lume. Acestea prezintă agenda pentru o guvernanță corporativă de calitate, cu îndrumările specifice pentru iniţiative legislative şi de reglementare atât în țarile OCDE cât și non OCDE (OCDE, 2004, p. 3). Principiile sunt structurate pe 5categorii (mecanisme) care vizează: drepturile acţionarilor, tratamentul echitabil al acționarilor, rolul stakeholderilor în guvernanța corporativă, nivelul de prezentare (disclosure) și trasparența informațiilor expuse și responsabilitățile consiliului de administrație (OECD, 2004, p.7).

Acestă lucrare pornește de la un studiu realizat anterior în care am analizat nivelul de prezentare și transparență a 60 de companii de pe piața comună Euronext prin calculul unui Disclosure Index si analiza factorilor care il influențează. Gradul de transparenţă şi nivelul de prezentare a informaţiilor în situaţiile financiare sunt necesare, întrucât literatura de specialitate subliniază că gradul de asimetrie a informațiilor între manageri şi stakeholderi este mai scazut cu o transparenţă sporită şi un nivel de prezentare ridicat, însă nu sunt suficiente pentru condițiile unei guvernanțe corporative optime (Nicoloa et al, 2008, p. 199). Sistemul de guvernanţă al unei firme este format din mai multe componente (compozitia consiliului de administratie, structura acestuia, auditori, nivelul datoriilor, reglementările guvernamentale etc), iar calitatea guvernanței unei firme nu depinde doar de o componentă, ci de intreg sistemul său de guvernanță (Birkley & Zimmerman, 2010, p. 241).

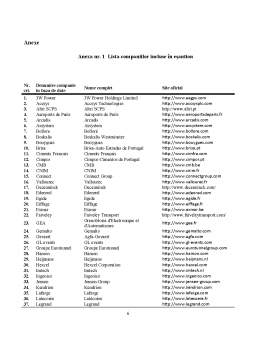

De aceea vom extinde studiul pentru a evalua companiile din punct de vedere al practicilor de guvernanță corporativă în general. Vom folosi un etalon internațional – principiile de guveranață corporativă OCDE. De mentionat însa faptul că un indice gerneral valabil nu poate fi calculat, după cum menționeaza și Birkley & Zimmerman în lucrarea lor, deoarece majoritatea abordărilor sunt prea pragmatice. Pe baza principiilor OCDE construim un indice de guvernanță corporativa (IGC) care cuprinde toate cele cinci categorii menționate (drepturile acţionarilor, tratamentul echitabil al acționarilor, rolul stakeholderilor, nivelul de prezentare și trasparența informațiilor expus, responsabilitățile consiliului de administrație) care vor conduce la 86 de intrebari (inclusiv sub-intrebari). Eșantionul va fi constituit din aceleași 60 de companii listape Euronext în sectorul industrial, pe toate cele patru pieţe de capital componente: Paris, Amsterdam, Bruxelles şi Lisabona.

Lucrarea este structurată astfel: Secţiunea a 2-a prezintă o scurtă recenzie a literaturii de specialitate cu privire la practicile de guvernanță corporativă a companii și evaluarea acestora. Secţiunea a 3-a sintetizată metodologia de cercetare, iar ultima secţiune surprinde concluziile acestui studiul cu indicatii pentru viitoare continuări a acestei lucrări.

2. Scurtă recenzie a literaturii de specialitate

În ultimi ani guvernanța corporativă a devenit un subiect abordat cu intensitate în literatura de specialitate. Astfel, există numeroase studii privind aspecte specifice ale guvernanței corporative, cum ar fi compoziția boardului (de exemplu, Agrawal & Knoeber, 1996; Hermalin & Weisbach, 2003; Bhagat & Black, 2002 regăsit în Cheung et al, 2008, p. 462), compensarea executivului (de exemplu, Abowd & Kaplan, 1999; Bebchuk, Fried, & Walker, 2002 regăsit în Cheung et al, 2008, p. 462) şi concentrarea proprietăţii (de exemplu, Himmelberg, Hubbard & Palia, 1999; Morck, Shleifer & Vishny, 1988 regăsit în Cheung et al, 2008, p. 462). Aceste lucrări au sintetizat informații valoroase în domeniu cercetat, însă rezultatele lor au fost cu precădere inconcludente. O posibilă explicaţie a acestui fapt este că atributele de guvernanţă corporativă operează simultan. În unele cazuri, ele se pot substitui unul pentru celălalt, în timp ce în alte cazuri, ele pot fi complementare (Cheung et al, 2008, p. 462). În consecinţă, există un număr tot mai mare de studii, în care autorii încearcă să construiască un indice de guvernanță care analizează efectul de ansamblu a practicilor de guvernanță corporativă pentru valoarea firmei.

Primi care au alcătuit un indice de guvernanță au fost Gompers, Ishii & Metrick (2003) folosind date IRRC . Acestia au constatat că firmele care conferă drepturi mai puține acţionarilor primesc o evaluare mai slabă a firmei şi un preț al acțiunilor mai scăzut. Gompers, Ishii & Metrick au clasificat 24 de factori de guvernanță în cinci grupuri (tactici pentru amânarea preluării ostile, drepturile de vot, protecția directorului, apărare impotriva preluării şi reglementări legale) și a creat G-24 Index prin însumarea factorilor binari de guvernanță corporativă (Brown & Cayol, 2006, p. 413). G-Index a fost folosit în domeniul contabilității și în alte studii financiare pentru a reprezenta guvernanța corporativă chiar dacă acesta este un indice de apărare anti-preluare și nu un indice larg de guvernanţă corporativă (Cremers & Nair, 2005, p. 2890)

Bebchuk şi Cohen (2005) au folosit de asemenea date IRRC și au creat un indice consolidat (entrenchment index) cu șase factori care susține relația pozitivă dintre G-Index şi valoarea firmei. Cremers şi Nair (2005) au folosit date IRRC pentru a arata ca un indice extern de guvernanță corporativă cu trei factori de împiedică evaluarea pozitivă a firmei.Atât G-Index cat si entrenchment index sunt bazate pe date IRRC care cuprinf măsuri antipreluare, concentrându-se pe guvernanță corporativă externă. Brown & Cayol (2006) au construit un Gov- Score, o măsură a guvernanței corporative bazată pe 51 de caracteristici specifice ale firmei reprezentând atât guvernanța corporativă internă cât si pe cea externă.

Preview document

Conținut arhivă zip

- Calitatea Guvernantei Corporative.doc

Alții au mai descărcat și

INTRODUCERE Guvernanța corporativă reprezintă un aspect central și dinamic al afacerilor, fiind “un sistem de reguli, practici și procese prin...

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

INTRODUCERE În ultimele două decenii ale secolului XX, studiul băncilor şi activităţii bancare a constituit, pentru cercetători, unul dintre cele...

În literatura de specialitate, guvernanța corporativă cuprinde ansamblul de reguli și principii după care funcționează o întreprindere, modul de...

Studiile efectuate pâna acum au lacune în încercarea lor de a face o stricta delimitare între sisteme financiare bazate pe banci si sisteme...

I. GUVERNANŢA CORPORATIVĂ (GC) ÎN ŢĂRILE OECD - Principiile OECD cu privire la Guvernanţa Corporativă urmăresc armonizarea şi integrarea...

Introducere Conceptul de guvernare nu este nou, el a apărut şi a căpătat valenţe noi odată cu dezvoltarea civilizaţiei. El poate fi întâlnit la...

Privatizarea constă în transferul activelor care sunt în proprietatea statului sau a societăţilor comerciale cu capital majoritar de stat către...

Introducere Studiul băncilor şi activităţii bancare constituie, unul dintre cele mai interesante domenii de explorare, fiindu-i dedicate numeroase...

Introducere Guvernaţa corporativă este un fenomen recent - de două decenii maxim - sau, dimpotrivă, o caracteristică a societăţilor umane,...