Cuprins

- Capitolul 1. Impozitul pe profit si impactul acestuia asupra intreprinderii- indicatorilor de performanta

- 1.1. Impozitul pe profit

- 1.2. Indicatori de performanta financiara

- Capitolul 2. Impozitul pe profit si impactul acestuia asupra structurii de finantare a intreprinderii

- 2.1. Structura de finantare a intreprinderii: stadiul cunoasterii

- Capitolul 3. Studiul de caz: Impactul fiscalitatii asupra indicatorilor de performanta financiara si asupra structurii de finantare a intreprinderii

- Concluzii

- Bibliografie

Extras din referat

Impozitele si taxele constituie componente tot mai importante ale vietii noastre economico-sociale, prin intermediul lor procurandu-se cea mai mare parte a veniturilor bugetare (necesare finantarii cheltuielilor publice), fiecare dintre acestea avand o contributie specifica si in acelasi timp excitand un rol reglator in economie. Prin cuantumul prelevarilor si modul de alocare a resurselor pe destinatii, sistemul fiscalpoate influenta raportul dintre cererea de oferta agregata, nivelul utilizarii depline a factorilor de productie.

Caracterizat drept ,,totalitatea impozitelor si taxelor provenite de la persoane fizice si juridice care alimenteaza bugetele publice" , orice sistem fiscal trebuie sa fie orientat spre nevoile de fonduri ale statului, dar totodata si spre posibilitatea contribuabilului de a face fata sarcinilor fiscale.

In cele ce urmeaza vom analiza impactul obligatiilor fiscale asupra performantei financiare a intreprinderii. Obligatiile fiscale manifesta o influenta marcanta asupra rezultatului exercitiului si implicit asupra indicatorilor de performanta financiara. Dintre acestea cea mai mare contributie o are impozitul pe profit. Acesta reprezinta o cheltuiala ce afecteaza atat rezultatele financiare, cat si trezoreria intreprinderii si care, prin baza sa de impozitare, sintetizeaza influentele tuturor obligatiilor fiscale cuprinzand atat impozite, taxe si contributii sociale inregistrate in cursul anului direct in costurile totale ale intreprinderii, cat si sume de natura veniturilor neimpozabile si a cheltuielilor nedeductibile fiscal.

Indicatori de performanta financiara

Principalii indicatori de performanta financiara sunt: marjele de profit si ratele de rentabilitate.

Principalele marje de profit relevante in analiza financiara sunt reprezentate de: valoarea adaugata (VA), reprezentand baza de calcul pentru taxa pe valoarea adaugata de plata, excedentul brut de exploatare (adica EBE in abordarea franceza, care se identifica cu EBITDA in abordarea anglo-saxona), rezultatul exploatarii, rezultatul curent inainte de impozitul pe profit (EBT in abordarea anglo-saxona), excedentul brut inainte de dobanzi si de impozitul pe profit (EBIT), rezultatul exercitiului (profit net sau pierdere).

Ratele de marja ale profitului, calculate ca raport intre o marja de profit si cifra de afaceri reflecta strategia de pret si abilitatea companiilor de a controla costurile Acestea difera in functie de sectorul de activitate al companiei si de concurenta.

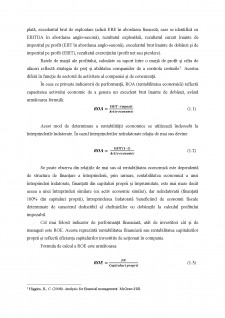

In ceea ce priveste indicatorii de performanta, ROA (rentabilitatea economica) reflecta capacitatea activului economic de a genera un excedent brut inainte de dobanzi, avand urmatoarea formula:

ROA=(EBIT-Impozit)/(Activ economic)(1.1)

Acest mod de determinare a rentabilitatii economice se utilizeaza indeosebi la intreprinderile indatorate. In cazul intreprinderilor neindatorate relatia de mai sus devine:

ROA= (EBIT(1-t))/(Activ economic)(1.2)

Se poate observa din relatiile de mai sus ca rentabilitatea economica este dependenta de structura de finantare a intreprinderii, prin urmare, rentabilitatea economica a unei intreprinderi indatorate, finantata din capitaluri proprii si imprumutate, este mai mare decat aceea a unei intreprinderi similare (cu activ economic similar), dar neindatorata (finantata 100% din capitaluri proprii), intreprinderea indatorata beneficiind de economii fiscale determinate de caracterul deductibil al cheltuielilor cu dobanzile la calculul profitului impozabil.

Cel mai folosit indicator de performanta financiara, atat de investitori cat si de manageri este ROE. Acesta reprezinta rentabilitatea financiara sau rentabilitatea capitalurilor proprii si reflecta eficienta capitalurilor investitite de actionari in companie.

Formula de calcul a ROE este urmatoarea:

ROE=PN/(Capitaluri proprii)(1.3)

La fel ca si rentabilitatea economica, si cea financiara depinde de structura de finantare a intreprinderii. Astfel, daca intreprinderea are o rata de rentabilitate economica mai mare decat rata dobanzii la capitalurile imprumutate, rentabilitatea financiara va fi mai mare decat rentabilitatea economica, iar actionarii vor beneficia de efectul de levier al indatorarii (de parghie financiara). In schimb, daca rentabilitatea economica este egala cu rata dobanzii, indatorarea nu influenteaza rentabilitatea financiara, aceasta din urma, fiind egala cu rentabilitatea economica. In celalalt caz, cand rentabilitatea economica este mai mica decat rata dobanzii efectul indatorarii devine negativ, rentabilitatea financiara, ajungand sa fie mai

Preview document

Conținut arhivă zip

- Impactul impozitarii profitului asupra activitatii intreprinderii si asupra structurii de finantare a intreprinderii.docx

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

În anul 1961 prin H.C.M. nr. 376 a luat fiinţă Intreprinderea de Morărit şi Panificaţie“Dobrogea”, odată cu punerea în funcţiune a: -morii de grâu...

CAPITOLUL I DECIZIILE FINANCIARE PRIVIND INVESTIŢIILE ŞI PROCESE DECIZIONALE AFERENTE ACESTORA LA NIVEL DE ÎNTREPRINDERE 1.1. Definirea...

RENTABILITATEA -INDICATOR AL EFICIENTEI ECONOMICE- In anii care au urmat revolutiei din 1989, economia romaneasca a parcurs un intens si dificil...

Întroducere Actualmente, în condiţiile economiei de piaţă, un rol important în activitatea întreprinderilor din Republica Moldova, îi revine...

Capitolul I. Definirea capitalului întreprinderii 4 1.1. Definirea noțiunii de capital-element esențial al afacerii 5 1.1.1.Surse de provenienta...

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...

Capitolul 1 Scurt istoric privind impozitul pe profit În ţara noastră, taxele au fost introduse încă din vremuri străvechi, când acest teritoriu...

Cap.1 Sistemul fiscal Impozitele şi taxele constituie componente tot mai importante ale vieţii noastre economico-sociale, prin intermediul lor...