Cuprins

- Capitolul 1: Notiuni teoretice

- 1.1.Cateva considerente generale legate de strategia financiara a firmei

- 1.2.Managementul proiectelor

- Capitolul 2: Studiu de caz în cadrul S.C. Aroconstruct S.A.

- 2.1. Prezentarea S.C. Aroconstruct S.A.

- 2.2. Analiza stadiului actual de aplicare a managementului proiectelor

- 2.3. Masuri pentru trecerea la un stadiu superior de aplicare a managementului proiectelor si eficienta lor economica

- 2.4.Efectele

Extras din referat

1.1.Cateva considerente generale legate de strategia financiara a firmei

Scopul principal al unei afaceri il constituie profitul. In vederea dezvoltarii controlabile a afacerii si maximizarii profitului, antreprenorii si managerii acorda o atentie deosebita managementului financiar al afacerii. Cu ajutorul analizelor economice si a diagnosticului financiar se identifica "zonele" in care firma castiga sau pierde bani. In vederea optimizarii performantelor viitoare, se stabilesc obiective financiare si se elaboreaza bugete.

Managementul financiar al afacerii inseamna analiza, planificarea si controlul performantelor financiare ale unei firmei.

Elaborarea si implementarea strategiei generale a firmei se pot structura din punct de vedere secvential in trei etape majore:

§ Fundamentarea stra,egiei,

§ Elaborarea strategie,

§ Implementarea strategiei.

Imaginea financiara a firmei - intre standarde si nevoi manageriale

Orice firma are o "imagine financiara" care, in final, se regaseste sub forma de indicatori financiari, cum ar fi: cifra de afaceri, profitabilitate, lichiditate, grad de indatorare. "Imaginea financiara" a firmei este reflectata diferit ca forma, structura si continut, in functie de mediul de referinta ales pentru raportare si analiza.

Pentru raportari financiare solicitate de utilizatori externi ai firmei (institutiile statului, actionari, institutii bancare) se utilizeaza diverse forme standardizate ale situatiilor financiare, reglementate la nivel national sau international.

Acest lucru este necesar pentru a se crea un cadru comun de analiza si evaluare a rezultatelor financiare ale firmelor care isi desfasoara activitatea in diverse domenii de activitate si in diverse zone de pe glob.

Informatiile prezentate in situatiile financiare standardizate (situatia patrimoniului, situatia veniturilor si cheltuielilor) sunt publice si reflecta performantele inregistrate de firme pe o perioada de timp reglementata.

In ceea ce priveste raportarile financiare solicitate de utilizatorii interni ai firmei (manageri si specialisti), acestea sunt adaptate si personalizate la nevoile curente de management al afacerii. Situatiile financiare trebuie "traduse" intr-un format si limbaj accesibil tuturor utilizatorilor, finantisti si non-finantisti, si trebuie sa scoata in evidenta informatii relevante pentru analiza, planificarea si controlul afacerii (spre exemplu: situatia vanzarilor pe puncte de desfacere, pe categorii de produse si servicii, pe tipuri de clienti).

Raportarile manageriale au caracter confidential, iar termenele de raportare sunt stabilite de echipa manageriala (zilnic, saptamanal, lunar, trimestrial, anual).

Rolul specialistilor in management financiar este de a dezvolta acest sistem de raportari financiare necesare managementului general al afacerii. Managementul strategic al afacerii vizeaza dezvoltarea si consolidarea afacerii pe termen lung si are ca obiective fundamentale: cresterea cifrei de afaceri, realizarea investitiilor programate si promovarea firmei pe piata tinta.

Pe baza acestor obiective strategice se elaboreaza diverse "scenarii de actiune", apoi se determina necesarul de finantare si se identifica structura optima de finantare.

Pentru a determina necesarul de finantare sunt necesare informatii legate de valoarea anuala a investitiilor, iar pentru stabilirea structurii de finantare trebuie cunoscuta politica de distribuire a dividendelor.

Managementul curent al afacerii urmareste constant maximizarea vanzarilor si a profitului pe termen scurt (1 an).

Pentru maximizarea vanzarilor trebuie identificate principalele coordonate comerciale ale afacerii: gama de produse si servicii, piata tinta, clientii vizati, avantajele concurentiale, nivelul preturilor si tarifelor, planul de marketing.

Pentru maximizarea profitului trebuie analizate si optimizate toate costurile activitatilor din interiorul si exteriorul firmei: costuri ale activitatii de aprovizionare, depozitare, distributie si desfacere, ale activitatii de productie, de marketing, de reclama si publicitate, ale activitatii administrative.

Dimensiunea profitului afacerii este rezultatul actiunilor si deciziilor manageriale din fiecare departament al firmei.

Performantele financiare ale afacerii sunt influentate de obiectivele si de politicile anuale ale firmei, si anume: politici de acordare a creditelor comerciale (credite-client si credite-furnizor), politici de acordare a discount-urilor si de fidelizare a clientilor, politici de stocare si de calculatie a costurilor, politici de amortizare, politici de finantare.

Pentru dezvoltarea echilibrata a afacerii, trebuie intelese si armonizate toate aceste obiective si politici sau strategii manageriale de firma.

Rolul managementului financiar este acela de a crea un sistem de raportari manageriale care sa asigure dezvoltarea eficienta a afacerii. Acest sistem cuprinde doua mari componente: analize economice si diagnosticul financiar al firmei, planificarea financiara si bugetele firmei.

Analize economice si diagnosticul financiar al firmei

Cu ajutorul rapoartelor de analize economice se examineaza procesele din punct de vedere economic, prin prisma relatiei dintre rezultatele obtinute si resursele consumate intr-o perioada anterioara predeterminata.

Pe baza acestor analize permanente pot fi identificate "punctele tari si punctele slabe" din activitatea firmei.

De exemplu, pentru analiza vanzarilor firmei se pot elabora rapoarte periodice privind evolutia si structura vanzarilor pe categorii de produse si servicii, pe canale de distributie, pe puncte de desfacere, pe categorii de clienti etc.

Suplimentar, pentru analiza eficientei vanzarilor vor fi evaluate politicile manageriale care au determinat aceste performante si anume: preturile si tarifele practicate, discount-urile acordate, termenele de incasare stabilite.

Pentru analiza costurilor se vor elabora rapoarte periodice care au ca obiective analiza evolutiei si structuriii costurilor dupa diverse cerinte manageriale: in functie de interdependenta fata de volumul vanzarilor (costuri fixe si variabile), in functie de natura cheltuielilor (costuri materiale, financiare, cu personalul), in functie de modalitatea de generare si alocare a costurilor (costuri directe si indirecte).

Dar nu trebuie sa uitam ca o analiza economica este completa si corecta daca prezinta si contextul general al mediului de afaceri in care firma isi desfasoara activitatea: reglementarile fiscale, evolutia cererii pe diverse domenii de activitate, rata inflatiei, ratele de schimb valutar.

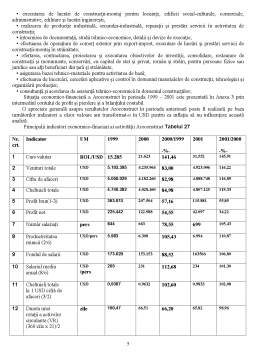

Pe baza rapoartelor de analize economice se calculeaza indicatorii economico-financiari, care reprezinta o expresie sintetica a performantelor firmei: indicatori de profitabilitate, de lichiditate, de solvabilitate, de gestiune etc.

Cu ajutorul indicatorilor economico-financiari se poate elabora diagnosticul financiar al firmei care reprezinta "starea de sanatate financiara" a afacerii si pe baza careia se pot elabora strategii de dezvoltare pentru viitor.

Preview document

Conținut arhivă zip

- Perfectionarea Managementului Proiectelor Intreprinderii.doc

Alții au mai descărcat și

ARGUMENT Lucrarea de faţă doreşte să prezinte elementele comunicării în managementul proiectelor, tipurile acesteia, necesităţile care au dus la...

Capitolul I : Proiectul – elemente fundamentale 1.1. Definitie. Rol. Tipologie. Proiectul este ansamblu de procese de munca cu caracter...

INTRODUCERE Uniunea Europeană este o entitate politică, socială și economică, dezvoltată în Europa ce este compusă din 27 țări. Aderarea se face...

Managerul de proiect şi echipa de proiect. Managementul echipelor. Managementul resurselor umane şi leadership-ul. Cap. 1 Managerul de proiect...

Capitolul 1: Elemente privind managementul proiectelor 1.1 Noţiunea de proiect Termenul de «proiect» provine din latinescul projicere – aruncare...

1.Titlul proiectului Denumire: “Nimic nu se pierde , totul se transformă” Acronim: N&C (Nice and Clean) 2.Localizarea proiectului Localizare...

1. PREZENTAREA GENERALA A PROIECTULUI 1.1 OBIECTUL PROIECTULUI(denumire ,prezentare) Obiectul proiectului consta in eleborarea unui plan de...

I. CONCEPEREA PROIECTULUI Înainte de a începe completarea propriu-zisă a formularului, descrieţi succint contextul pentru care propuneţi...

Te-ar putea interesa și

Capitolul 1. Aspecte teoretice privind managementul intreprinderii 1.1. Funcţiile şi principiile managementului întreprinderii În prezent, vorbim...

Judetul Valcea are o suprafata de 5.765 km2, reprezentand 2,43% din suprafata Romaniei . Este situat in partea central sudica a Romaniei, in...

CAPITOLUL 1 RESTRUCTURAREA BANCARĂ ÎN ŢĂRILE Construcţia unor sisteme bancare moderne şi competitive în aceste ţări a debutat prin separarea...

INTRODUCERE Actualitatea temei de cercetare. În noua societate informațională, capitalul uman a înlocuit capitalul financiar, ca resursă...

Capitolul 1. Caracterizarea principalelor categorii de servicii pentru întreprinderi Serviciile domină toate sectoarele economice, care devin...

I. Caracterizarea strategică a societăţii. I.1 Scurt istoric şi descriere. Societatea comercială CEPROHART Brăila este continuatoarea...

CAP 1. INTRODUCERE Motto: "Nu firmele care au bani fac marketing, ci firmele care fac marketing au bani". Necesitatea informaţiei a devenit acută...

Termenul de alimentaţie publică este din ce în ce mai mult înlocuit, în ultimul timp cu cel simplu de alimentaţie, iar întrucât cel mai...