Extras din seminar

1. Prezentarea categoriei de venituri

Statul, ca și particularii trăiește din veniturile pe care le realizează, iar repartizarea resurselor între sectorul public si cel privat determină o anume proporție considerată optimă atunci cand cerințele consumatorilor sunt satisfăcute la nivelul maxim al exigențelor acestora prin intermediul sectorului public și a celui privat.

Veniturile curente sunt formate din venituri fiscale și nefiscale, veniturile fiscale constituind marea masă a acestor resurse, iar impozitele fiind principalul canal de procurare a veniturilor bugetare.

Veniturile nefiscale au un nivel mai redus, atât pentru că sfera de cuprindere a sectorului public este limitată, cât și datorită unei rate de profitabilitate mai mici înregistrate în activitatea întreprinderilor și în activitatea instituțiilor.

Din categoria veniturilor nefiscale fac parte și veniturile din proprietate.

În aplicarea art. 38 din Codul fiscal, persoanele juridice străine care obțin venituri din proprietăți imobiliare situate în România au obligația de a plăti impozit pe profit pentru profitul impozabil aferent acestor venituri.

În cazul vânzării de proprietăți imobiliare situate în România, rezultatul fiscal reprezintă diferența dintre valoarea realizată din vânzarea acestor proprietăți imobiliare și costul de cumpărare, construire sau îmbunătățire a proprietății, redus cu amortizarea fiscală aferentă, după caz. Valoarea realizată din vânzarea acestor proprietăți imobiliare se reduce cu comisioanele, taxele sau cu alte sume plătite, aferente achiziționării/vânzării.

Rezultatul fiscal rezultat din închirierea sau cedarea folosinței proprietății imobiliare situate în România se calculează ca diferență între veniturile obținute și cheltuielile efectuate în scopul realizării acestora. Nu intră sub incidența acestor prevederi veniturile care sunt subiecte ale impozitului cu reținere la sursă.

Rezultatul fiscal rezultat din vânzarea-cesionarea titlurilor de participare se determină ca diferență între veniturile realizate din vânzarea-cesionarea titlurilor de participare și valoarea fiscală de achiziție a acestora, inclusiv orice comisioane, taxe sau alte sume plătite, aferente achiziționării/vânzării unor astfel de titluri de participare.

2. Analiza categoriei de venituri

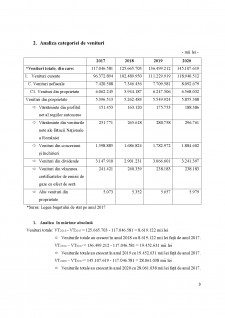

- mii lei -

2017 2018 2019 2020

- Venituri totale, din care: 117.046.581 125.665.703 136.499.212 145.107.619

1. Venituri curente 96.372.894 102.489.950 111.229.919 118.940.512

C. Venituri nefiscale 7.420.508 7.346.456 7.709.581 8.092.679

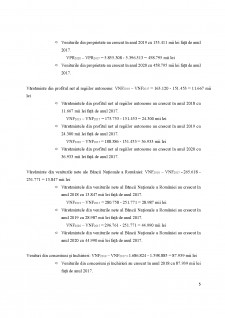

C1. Venituri din proprietate 6.062.245 5.944.187 6.247.306 6.568.032

Venituri din proprietate 5.396.513 5.262.484 5.549.924 5.855.308

- Vărsăminte din profitul net al regiilor autonome 151.453 163.120 175.753 188.386

- Vărsăminte din veniturile nete ale Băncii Naționale a României 251.771 265.618 280.758 296.761

- Venituri din concesiuni și închirieri 1.598.885 1.686.824 1.782.972 1.884.602

- Venituri din dividende 3.147.910 2.901.231 3.066.601 3.241.397

- Venituri din vânzarea certificatelor de emisii de gaze cu efect de seră 241.421 240.339 238.183 238.183

- Alte venituri din proprietate 5.073 5.352 5.657 5.979

- Sursa: Legea bugetului de stat pe anul 2017

1. Analiza în mărime absolută

Venituri totale: VT2018 - VT2017 = 125.665.703 - 117.046.581 = 8.619.122 mii lei

- Veniturile totale au crescut în anul 2018 cu 8.619.122 mii lei față de anul 2017.

VT2019 - VT2017 = 136.499.212 - 117.046.581 = 19.452.631 mii lei

- Veniturile totale au crescut în anul 2019 cu 19.452.631 mii lei față de anul 2017.

VT2020 - VT2017 = 145.107.619 - 117.046.581 = 28.061.038 mii lei

- Veniturile totale au crescut în anul 2020 cu 28.061.038 mii lei față de anul 2017.

Preview document

Conținut arhivă zip

- Venituri curente - Venituri nefiscale - Venituri din proprietate.docx

Alții au mai descărcat și

furnizeză informații mediei; propun material precum fotografii, casete video, reprezentări grafice a informației asistate de calculator, etc;...

1.1 Prezentarea instituției și a obiectului de activitate cu care se ocupă Denumirea instituției: Primăria Municipiului București Profil:...

Având în vedere importanța și compexitatea dimensiunii urbane a politicii de coeziune în perioada 2014-2020 și ținând cont și de experiența...

STATUL - reprezintă forma instituționalizată de organizare politică a unei colectivități umane constituite istoric și localizate geografic pe un...

Istoria recenta a Europei este strâns legată de eforturile realizate imediat după cel de-al II Război Mondial. În prezent, vorbim de o Uniune...

După părerea mea este o problemă politică publică deoarece în zilele noastre ai nevoie de serviciu, și în timpul serviciului cineva trebuie să se...

Partidul Național Liberal (PNL) este unul din principalele partide din România și totodată cea mai veche formațiune politică din țară. A fost...

PLANUL DE AFACERI I. REZUMAT (EXECUTIV) / SINTEZĂ S.C. ALL YOU CAN EAT S.R.L este o societate comercială cu răspundere limitată a asociaților,...

Te-ar putea interesa și

Capitolul 1 Organizare si functionalitate la SCDA Secuieni – Neamt 1.1. Caracterizare generala Amplasata în partea de N-V a Podisului Central...

PRIMARIA GALATI Prin pozitia sa geografica,Galatiul este situat la intersectia drumurilor comerciale europene de la nord la sud si de la est la...

Capitolul 1. Organizarea şi funcţionalitatea Primăriei comunei Săbăoani. Premise şi factori de impact 1.1. Cadrul general de înfiinţare şi...

ORGANIZARE ŞI FUNCŢIONALITATE LA SPITALUL „DR.I.T.NICOALESCU” TUTOVA 1.1 Scurt istoric Spitalul „Dr.I.T.Nicolaescu” este o instituţie sanitară de...

1.1. Denumirea institutiei, profil, obiect de activitate profesionala Institutia analizata: DIRECTIA DE IMPOZITE SI TAXE LOCALE, sector 1,...

CAP.I Prezentarea generală a veniturilor bugetului de stat Veniturile bugetului de stat, reprezintă acea parte a veniturilor publice cuvenită...

Introducere Prezentarea comunei Bosanci Comuna Bosanci este o comună ce aparține de județul Suceava, situată la aproximativ 8 km de județ, care...

SCURT ISTORIC Încă din anul 1971, principalul scop al Organizației Mondiale a Sănătății a fost organizarea unei competiții științifice și tehnice...