Cuprins

- Capitolul 1. Teorii privind creditul imobiliar 3

- 1.1 Apariția creditului imobiliar/ ipotecar în România 3

- Capitolul 2. Piața creditelor imobiliare în România 5

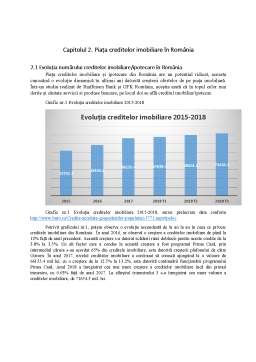

- 2.1 Evoluția numărului creditelor imobiliare/ipotecare în România 5

- Concluzii 10

- Bibliografie 11

Extras din seminar

Capitolul 1. Teorii privind creditul imobiliar

1.1 Apariția creditului imobiliar/ ipotecar în România

În ultimii ani, băncile din România au pus din ce în ce mai mult accent pe partea de retail, promovând serviciilor de retail publicului larg. Acest domeniu de activitate a evoluat foarte mult în ultimii ani, în present, punându-se accent foarte mult pe dezvoltarea continuă a acestei ramuri. La începutul secolului XXI, activitatea de retail era foarte puțin cunoscută și promovată, în acei ani punându-se accent pe ramura corporate.

Situația s-a schimbat în ultimii ani, băncile au început să dezvolte din ce în ce mai mult partea de retail, aceasta ramură fiind dintr-o dată foarte cunoscută și atractivă. Odată cu această schimbare, a început și bătălia privind ofertele oferite de către bănci populației. Aceste schimbări au avut la bază o serie de factori printre care:

- Reducerea posibilității băncilor de a-și plasa în titluri de stat banii, cu dobânzi mari;

- Dificultatea atragerii de către bănci a clienților corporate;

- Necesitatea împărțirii riscului;

- Dorința de a obține cu investiții mici profituri mari.

Un alt factor care a stat la dezvoltarea ramurii retail a fost cererea mare a oamenilor pentru credite, care creștea rapid de la an la an. Această cerere mare a fost datorată nevoilor oamenilor care doreau să achiziționeze bunuri sau imobile, fără a plăti pe loc. Ceea ce a ajutat la creșterea cererii de credite a fost reducerea inflației și situația economiei, care s-a îmbunătățit, conducând la scăderea dobânzilor pentru creditele de retail. Având atâtea motive, băncile au decis să dezvolte partea de retail, oferind servicii din ce în ce mai atrăgătoare pentru persoanele fizice, odată cu creșterea concurenței. Creșterea concurenței dintre bănci este benefică persoanelor fizice, care pot beneficia de credite cu dobânzii mai mici, oferte mai mari.

Pentru început, oferta de credite de retail a constat în creditele de trezorerie, fiind urmate de cele pentru bunuri de folosință îndelungată. Creditele pentru achiziționarea de bunuri au evoluat rapid, numărul acestora crescând de la an la an. Anul 2002 a fost considerat anul de vârf pentru acest tip de credite, ajungându-se la creșterea convențiilor dintre bănci și magazinele ce comercializau aceste bunuri.

Creditele imobiliare și mai apoi cele ipotecare au fost un alt segment de mare interes pentru persoanele fizice. Cererea mare pentru locuințe a condus automat la creșterea rapidă a numărului de credite imobiliare și ipotecare. Spre deosebire de creditele de nevoi personale sau cele pentru bunuri și servicii, creditele imobiliare și ipotecare s-au dezvoltat mai încet, asta din cauza riscurilor asumate de bănci. Aceste riscuri se datorează sumelor mari oferite de bancă pentru achiziționarea unei locuințe și implicit termenele de rambursare lungi. Dacă anul 2002 a fost unul foarte bun pentru creditele de consum, 2007 a fost anul creditelor imobiliare și ipotecare.

Băncile universale și cele de stat (CEC-ul) sunt cele care dezvoltă și desfășoară actitatea bancară cu personae fizice. Pe langă creditele de nevoi personale și cele pentru achiziționarea de bunuri cu folosință îndelungată, există și creditele ipotecare și cele imobiliare care au avut o evoluție dinamică în ultimii ani. Deși ambele tipuri de credite sunt foarte bine cunoscute, se fac foarte des confuzii între ele. Există un singur lucru care unește aceste două tipuri de credite, ambele finanțează o proprietate.

Principala caracteristică a creditului imobiliar este că băncile iau în considerare pentru ipotecă doar bunurile imobile existente, obiectul ipotecii putând fi și alt imobil decât cel ce face obiectul investiției imobiliare. Unul dintre avantajele acestui tip de credit este legislația, care este mai permisivă în cazul creditului imobiliar. Dezavantajul, în cazul creditului imobiliar este dobânda, care poate sa fie modificată în funcție de condițiile de pe piață, ceea ce presupune că aceasta nu este fixată de un indice de referință.

În ceea ce privește creditul ipotecar, caracteristica principală are legătură cu implementarea ipotecii, aceasta aplicându-se asupra unui bun viitor. Spre deosebire de creditul imobiliar, creditul ipotecar este mult mai strict reglementat, iar datorită acestui lucru, dobânda nu variază așa ușor ca în cazul creditului imobiliar. Dobânda, în cazul creditului ipotecar fluctuează doar între marjele trecute în contract.

Bibliografie

Articole web:

1. Cpi-imobiliare- https://cpi.imobiliare.ro/piata-imobiliara/volumul-creditelor-acordate-prin-prima-casa-a-capatat-o-dimensiune-sistemica-ce-probleme-ar-putea-sa-apara-si-care-sunt-recomandarile-cnsm

2. Ziarul financiar- https://www.zf.ro/banci-si-asigurari/romanii-au-in-total-158-000-de-credite-ipotecare-de-la-banci-cu-o-valoare-medie-de-32-000-de-euro-3886411

3. Economica.net - http://www.economica.net/prima-casa-a-adus-volumul-creditelor-ipotecare-la-un-nivel-record-de-69-8-miliarde-lei-firmele-se-reorienteaza-catre-imprumuturile-in-valuta_157209.html

4. Banking News- http://www.bankingnews.ro/wp-content/uploads/2015/03/bankingnews-prima-casa.pdf

5. Business Magazin - https://www.businessmagazin.ro/analize/servicii-financiare/imprumuturile-bancare-minimul-ultimului-deceniu-16553850

Site-uri web:

1. Bankerul.ro - http://www.bancherul.ro/

2. Banca Națională a României - http://www.bnro.ro/Home.aspx

3. Ziarul financiar- https://www.zf.ro/

4. Wall Street- https://www.wall-street.ro/

Preview document

Conținut arhivă zip

- Analiza pietei creditelor destinate sectorului imobiliar in Romania.docx

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Creditul ipotecar reprezinta un credit garantat cu proprietati imobiliare sub forma de cladiri în mediul urban si sub forma de terenuri în mediul...

CAPITOLUL 1 Evoluţia retail banking-ului românesc Retail banking-ul este expresia cea mai relevantă a transformărilor din sistemul bancar...